8-3.その他連結論点

①連結分析の重要性

イ 子会社の利用

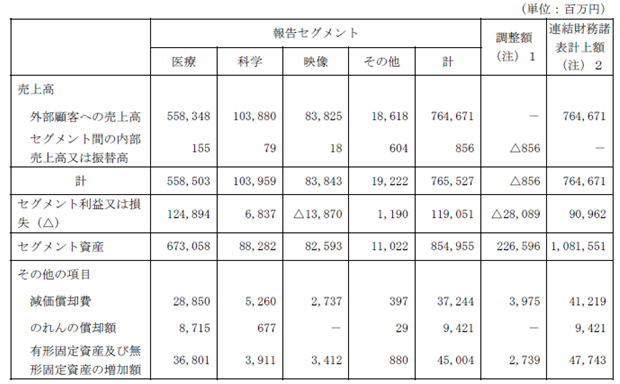

企業グループが形成されている場合、親会社が子会社に対して通常よりも高値で販売するなど、

子会社を利用した「御化粧」を行い、親会社の決算を実力以上に見せることがあります(逆に子

会社の決算は悪化します)。

このため企業集団が形成されている場合は、親会社単体だけでなく連結決算書を見ることが重要

となります。

ロ 連結はずし

連結の範囲は恣意性が介在しますので、例えば、債務超過の会社を連結の範囲に含めず連結財務諸表を良く見せる粉飾(連結外し)などに注意が必要となります。

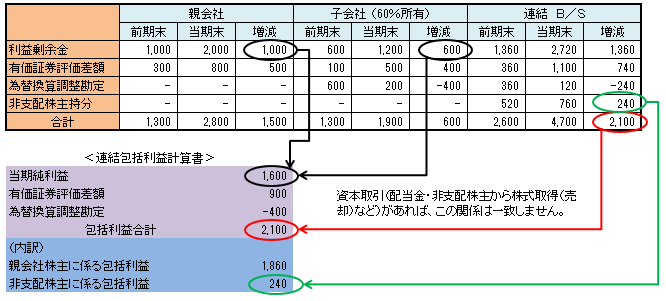

②包括利益計算書の内容と連結財務諸表との関連

連結財務諸表では包括利益計算書の開示が求められています。

包括利益は「当期純利益」と「その他の包括利益」に分けられ、「その他の包括利益」はこれまで貸借対照表の純資産の部に表示されていた「評価・換算差額等(連結財務諸表では「その他包括利益累計額」となります)」の各項目の増減が該当します。

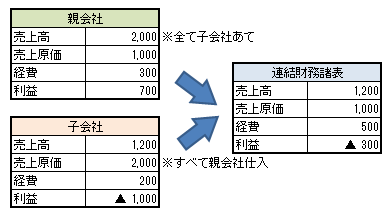

③関係会社間取引に係る特殊な会計基準

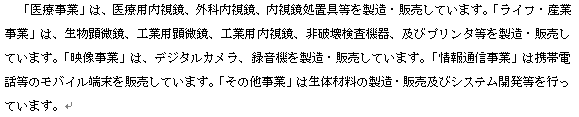

④セグメント注記

財務諸表利用者が、会社の過去の業績を理解し、将来キャッシュ・フローの予測を適切に評価できるよう、会社が行う様々な事業活動及び経営環境に関して適切な情報を提供するとの趣旨からセグメント情報の開示が求められています。

具体的には、マネジメント・アプローチに基づき、会社の最高経営意思決定機関が、当該構成単位に配分すべき資源に関する意思決定を行い、また、その業績を評価するために、その経営成績を定期的に検討する単位に区分し、開示を行うこととなります。

セグメント情報は、会社の利益の源泉が判りますので、投資家にとっては非常に重要な情報とされています。

<開示例>