3-3.棚卸資産

棚卸資産(在庫)は多すぎても少なすぎても良くありません。

適正な在庫水準を把握・維持することが経営課題として大切な点となります。また、在庫の計算方法は何通りかの方法があります。

①棚卸資産の分類

a)製品・商品・販売用不動産

販売可能な状態にある棚卸資産を表します。外部から仕入れたものは「商品」、製造業などが

自社で製作したものは「製品」となります。なお、棚卸資産と言えば一般的には動産ですが、

不動産業などが販売用に有する不動産(土地・建物)も棚卸資産となります。

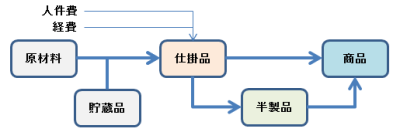

b)仕掛品・半製品・未成工事支出金

製造業における製造途上の状態の棚卸資産を表します。販売のために加工が必要なものを

「仕掛品」といい、そのままでも販売可能ですが、さらなる加工で製品化するものを「半製品」

といいます。また、建設業における建築途中のものを「未成工事支出金」といいます。

c)原材料・貯蔵品

費消され、製品に化体する前段階のものをいいます。そのうち製品に化体するものを「原材料」、製造のために費消されるものを「貯蔵品」といいます。

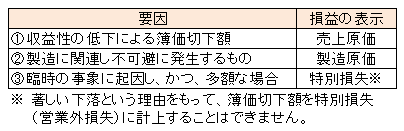

②棚卸資産の評価の意義

通常の販売目的で保有する棚卸資産は、取得原価(商品であれば購入価額、製品であれば製造に要した金額)で計上されます。

しかしながら、その正味売却価額が取得原価よりも下落している場合、すなわち、投資額の回収が見込めなくなった場合まで

棚卸資産を取得原価で貸借対照表に計上することは適切ではありません。

このような場合、棚卸資産の計上金額を切り下げる処理(減額=一部費用化)が行われます。これは、貸借対照表に計上される

資産概念に基づく保守的な会計処理です。

なお、実務上は、収益性が低下していないことが明らかであり、事務負担をかけて収益性の低下の判断を行うまでもないと認められる場合には、正味売却価額を見積もる必要はないとされています。また、前期に計上した帳簿価額の切下額については、当期に戻入を行う方法(洗替法)と行わない方法(切放法)のいずれかを棚卸資産の種類ごとに選択できます。

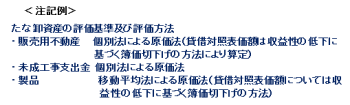

③棚卸資産の評価に関する会計処理の特例

a)営業循環過程から外れた滞留又は処分見込等の棚卸資産

合理的に算定された価額により評価することが困難な場合、次の方法により、収益性の低下の

事実を適切に反映することとされています。

イ)帳簿価額を処分見込価額(ゼロ又は備忘価額を含む)まで切り下げる。

ロ)一定の回転期間を超える場合、規則的に帳簿価額を切り下げる。

例:6ヶ月販売されない製品については、資産計上額を50%にする。

:5年間販売されない製品については、資産計上額を5%にする。

:1年間の販売実績数量を超える製品については、資産計上額を50%にする。

b)製造業における原材料等

正味売却価額が再調達原価に歩調を合わせて動くと想定される場合、継続適用を条件として、

再調達原価(最終仕入原価を含む)によることができます。なお、これらの方針は会社によって様々で、

また、方針に関する具体的な開示もありません。

そのため、その合理性を公表財務諸表から判断できず、他社との比較分析は、一般に困難と考えられます。

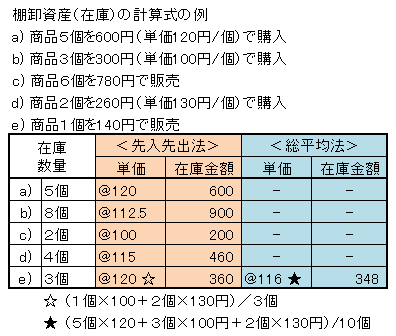

④棚卸資産の計算方法

棚卸資産の計算方法はいくつかの方法が認められています。これは棚卸資産の費消パターンが

各会社により異なるためです。

通常は、先入先出法又は総平均法(移動平均法)が採用され、上場会社では後入先出法は認めら

れなくなりました。

後入先出法は貸借対照表に計上されている棚卸資産の帳簿価額が最近の市況の変動を反映しない

ためです(対して、損益計算書の観点では、最新の原価動向を反映できています。)

また、特殊な方法として売価還元法などがあります。

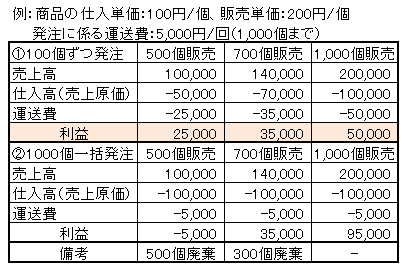

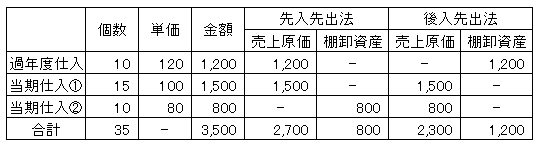

<先入先出法と後入先出法の比較>

次のケースにおいて25個を単価200円で売上した場合

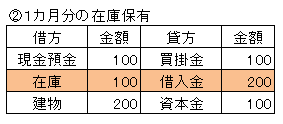

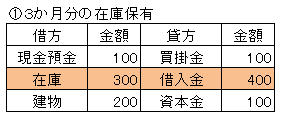

⑤適正な棚卸資産の水準の把握が重要

小売業であれば商品を仕入れ、製造業であれば製品を製造します。

会社はこれらの商品や製品を販売するまでは自社で保有することとなります。

これらの棚卸資産は会社の事業活動に必須ですので、これをなくすことはできません。

しかし、棚卸資産(在庫)が多すぎても少なすぎてもそれぞれデメリットがありますので、

保有する在庫残高は事業活動とのバランスが大事となります。

⑥同業他社の棚卸資産の把握

棚卸資産はもっとも粉飾に利用されやすい勘定科目の一つです(詳細は、第5章「損益会計」で説明します)。

また、不良在庫、長期滞留在庫などがあるものの廃棄や評価減が行われない場合にも棚卸資産の金額が実質価値よりも大きく計上されることとなります。

そのため同業他社の正常な棚卸資産の水準を把握することも重要な分析手法の一つです。業種・業態にもよりますが、小売業であれば半月~1ヶ月程度、製造業であれば1~2ヶ月程度の棚卸資産残高を保有する会社が多いのではないでしょうか。

参考.実地棚卸

期末決算時点(製造業など在庫が重要な会社は年2回など)に実際の在庫残高を確認するため、実地棚卸が行われます。

実地棚卸を実施する主な目的としては次の様なものがあります。

・決算にあたり実際に存在する棚卸資産の残高を把握するため

・棚卸資産の実際残高と帳簿残高(理論在庫)を比較し、差異の原因を調査することにより、在庫管理の精度を向上させるため

・破損や劣化等により不良品となっている棚卸資産の有無を確認するため

・長期間出荷又は利用されずに滞留している棚卸資産(滞留在庫・不良在庫等といわれます)の有無を確認するため

実地棚卸は、一般的に棚札方式と呼ばれ、棚卸資産の数量をカウントし、品名・数量のほか不良の有無等を記載した棚札を棚卸資産に貼付、棚札が網羅的に貼付された後に回収し、その情報を在庫管理のシステムなどに入力し、理論在庫との差異を調査することにより在庫数量を確定し、それに所要の単価を乗じることにより棚卸資産の会計上の残高を確定する方法が採られます。