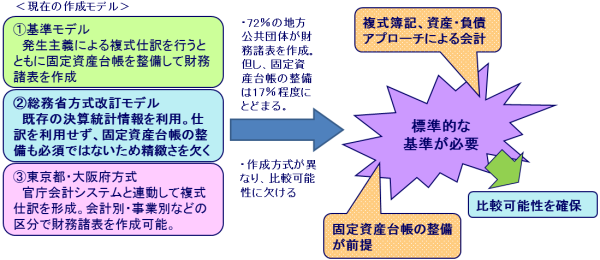

実質収支と公会計基準

地方公共団体の法定決算は、現金主義に基づく収支を持って記録され、その収支差額

としての実質収支が地方公共団体の決算の赤字・黒字の判断基準となっていますが、

実質収支は本当に地方公共団体の決算の内容を把握するための指標となるのでしょうか。

例えば、年収が500万円の家庭の支出(食費・交通費・交遊費・雑費など)が

600万円だったので、サラ金から150万円借りました。収入としては給与の

500万円とサラ金からの150万円の合計で650万円に対し、支出は600

万円なので、『我が家は50万円の黒字だった。』と考える家庭は世の中に存在

するでしょうか。答えは『NO』でしょう。

しかしながら、この50万円の黒字が実質収支なのです。

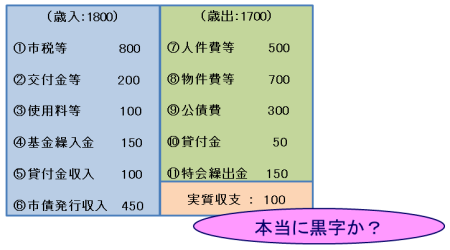

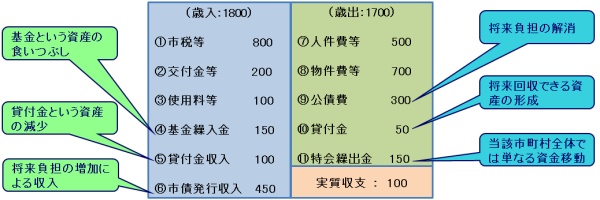

ある市の歳入・歳出をデフォルメしたのが右の収支決算書です。

さて、この地方公共団体の財政運営は黒字だったでしょうか。

もちろん答えは『NO』です。歳入の①~③は返済の義務はなく、資産の取り崩しでもないので、一般的な感覚からも収入でしょう(※新公会計基準では税収は反対給付がないので収入として取り扱われませんが)。

しかしながら、④、⑤は資産の取り崩し(家庭で言えば定期預金の解約のイメージでしょうか)、⑥は借金です。

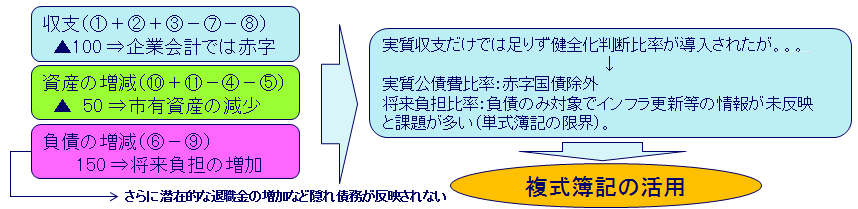

これを企業会計的に表すと次の通りとなります。

このように地方公共団体の会計にも企業会計の考え方を取り入れ、より適切に財政運営の実態を表示すべく導入される予定のものが新地方公会計基準となります。

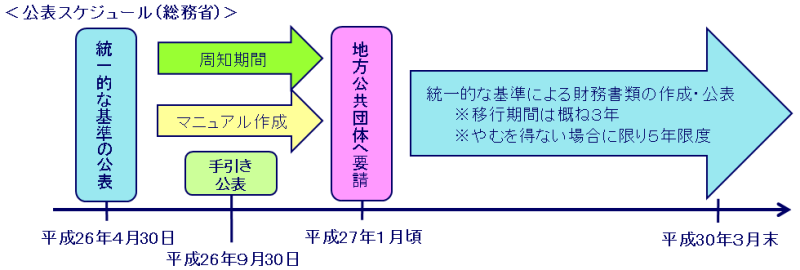

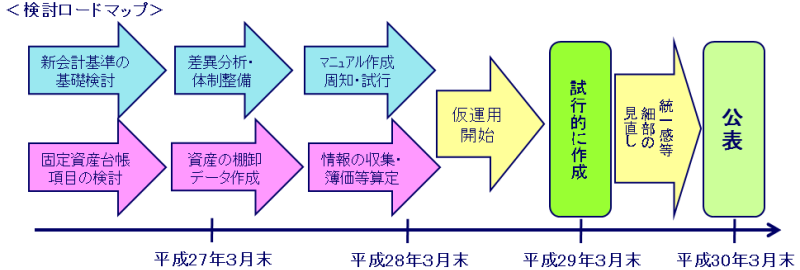

導入のスケジュールと実務的な作業イメージは次の通りです。

実はこれまでも簡易な方法で企業会計のように地方公共団体の会計を表示する仕組みはありましたが、必ずしも精緻なものではありませんでしたので、今回、総務省が統一的な基準を作成することとなったのです。