2-5.開示書類の内容

お知らせ

平成30年3月期から適用されている有価証券報告書の記載内容の改正について、経営財務(2018年4月9日NO.3354)に寄稿していますので併せてご覧ください。

①有価証券報告書(金融商品取引法)の記載内容

第一部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

2【沿革】

3【事業の内容】

4【関係会社の状況】

5【従業員の状況】

第2【事業の状況】

1【経営方針、経営環境及び対処すべき課題等】

2【事業等のリスク】

3【経営者による財政状態、経営成績及びCFの状況の分析】

4【経営上の重要な契約等】

5【研究開発活動】

第3【設備の状況】

1【設備投資等の概要】

2【主要な設備の状況】

3【設備の新設、除却等の計画】

第4【提出会社の状況】

1【株式等の状況】

2【自己株式の取得等の状況】

3【配当政策】

4【株価の推移】

5【役員の状況】

6【コーポレート・ガバナンスの状況等】

第5【経理の状況】

1【連結財務諸表】 ⇒ 連結財務諸表及び注記

2【財務諸表】 ⇒ 財務諸表及び注記

第6【提出会社の株式事務の概要】

第7【提出会社の参考情報】

第二部【提出会社の保証会社等の情報】

監査報告書

②注記事項の比較

有価証券報告書や株主総会の招集通知などの開示書類には、財務諸表本体のほか、

財務諸表の記載内容等を補足説明するものとして、様々な注記事項があります。

これらの注記事項は、会社の状況をより深く把握するために必要となるほか、

財務諸表だけではわからない会社の置かれている状況が開示される場合もあります。

また、会社法では、会社の規模・株式の状況に応じた開示が行われる仕組みとなっています。

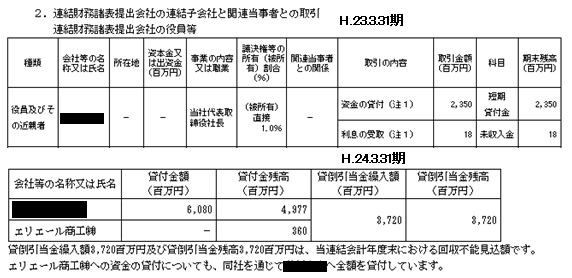

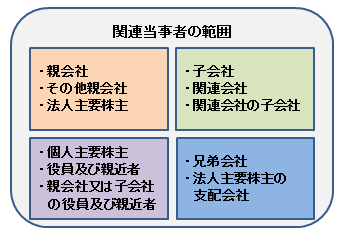

③関連当事者に関する注記

会社と関連当事者との取引は、一般に対等な立場で行われているとは限らず、会社の財政状態や

経営成績に影響を及ぼすことがありますので、財務諸表利用者に対してこれらの情報を提供する観

点から開示が求められます。

なお、関連当事者との取引のすべてを開示するのではなく、重要な取引のみが開示されることと

なります。

注記の対象(関連当事者が法人の場合)

a)損益計算書項目に属する科目に係る関連当事者との取引

イ)売上高、売上原価、販売費及び一般管理費

売上高又は売上原価と販売費及び一般管理費の合計額

の10%を超える取引

ロ)営業外収益、営業外費用

営業外収益又は営業外費用の合計額の10%を超える損

益に係る取引

ハ)特別利益、特別損失

1,000万円を超える損益に係る取引

b)貸借対照表項目に属する科目の残高に係る関連当事者と

の取引

イ)その金額が総資産の1%を超える取引

ロ)資金貸借取引、有価証券の購入・売却取引等について

は、取引の発生総額が総資産の1%を超える取引

なお、関連当事者が個人グループである場合は、関連当事者

との取引が、損益計算書項目及び貸借対照表項目のいずれに

係る取引についても1,000万円を超える取引が注記対象とな

ります。

④その他の開示例

例1 : 東京電力株式会社 偶発債務(原子力損害の賠償に係る偶発債務)

東北地方太平洋沖地震により被災した福島第一原子力発電所の事故等に関する原子力損害について、当社は事故の当事者であることを真摯に受け止め、被害を受けられた皆さまへの賠償を早期に実現するとの観点から、 (中略) なお、「平成23年3月11日に発生した東北地方太平洋沖地震に伴う原子力発電所の事故により放出された放射性物質による環境の汚染への対処に関する特別措置法」に基づき講ぜられる廃棄物の処理及び除染等の措置等に要する費用として当社に請求または求償される額については、現時点で当該措置の具体的な実施内容等を把握できる状況になく、賠償額を合理的に見積ることができないことなどから、計上していない。

例2 : 継続企業の前提

(略)当社グループの損益構造におきましては、国及び地方公共団体からの生活路線維持運行補助金(当連結会計年度営業収益計上額455,566千円)の影響は非常に大きく、将来補助金制度の変更や補助金額の減額があれば大幅な営業損失が発生することが予想されます。当該状況により、継続企業の前提に関する重要な疑義が存在しております。

今後も、生活交通路線の維持のため、この補助金の継続的な確保に国及び地方公共団体と交渉してまいります。ただし、こうした補助金は国会及び地方議会で承認を得る必要があり、国・地方公共団体共に財政状況が厳しい中、これまでどおり当社グループが申請をした補助金が支給されるかどうか不透明な部分が大きいため継続企業の前提に関する重要な不確実性が認められます。(中略)。連結財務諸表は継続企業を前提として作成されており、上記のような重要な不確実性の影響を連結財務諸表には反映しておりません。

例3 : 重要な後発事象(平成24年3月期決算)

(当社とA社との経営統合について)

当社とA社は、平成24年4月27日、株式交換を行ったうえで同日に吸収合併を行う二段階の法的手続により平成24年10月1日に両社が経営統合することにつき最終的に合意し、株式交換契約及び合併契約を締結した。両契約については、平成24年6月26日開催の当社第88回定時株主総会で承認可決され、また同日開催されたA社の第89期定時株主総会においても承認可決された。

例4:未適用の会計基準

「退職給付に関する会計基準」(企業会計基準第26号 平成24年5月17日)及び「退職給付に関する会計基準の適用指針」(企業会計基準適用指針第25号

平成24年5月17日)

(1)概要

数理計算上の差異及び過去勤務費用は、連結貸借対照表の純資産の部において税効果を調整した上で認識し、積立状況を示す額を負債又は資産として計上する方法に改正された。また、退職給付見込額の期間帰属方法について、期間定額基準のほか給付算定式基準の適用が可能となったほか、割引率の算定方法が改正された。

(2)適用予定日

平成26年9月期の年度末に係る連結財務諸表から適用する。ただし、退職給付見込額の期間帰属方法の改正については、平成27年9月期の期首から適用する。なお、当該会計基準等には経過的な取扱いが定められているため、過去の期間の連結財務諸表に対して遡及処理は行わない。

(3)新しい会計基準等の適用による影響

連結財務諸表作成時において、連結財務諸表に与える影響は評価中である。