公会計の財務諸表

地方公共団体の公会計の財務諸表は次の通りとなります。

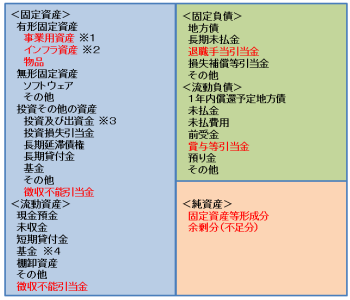

1.貸借対照表

①貸借対照表の概要

貸借対照表は、基準日時点における地方公共団体の財政状態(資産・負債・純資産

の残高及び内訳)を明らかにすることを目的として作成され、また、有形固定資産に

ついては、行政目的別の分類に係る附属明細書を作成する必要があります。

貸借対照表は、「資産の部」、「負債の部」及び「純資産の部」に区分して表示し、

資産、負債及び純資産は、総額によって表示することを原則とし、資産の項目と負債

または純資産の項目とを相殺することによって、その全部または一部を除去してはな

らないとされています(いわゆる総額主義の原則)。

また、資産の額は、負債と純資産の額の合計額に一致します。資産及び負債の科目

の配列については固定性配列法(企業会計は流動性配列法)にり、資産項目と負債項

目の流動・固定分類は1年基準で分類されます。

②他の決算書の関係

資産の部の現金預金勘定は、資金収支計算書の収支尻(会計年度末資金残高)に会計

年度末歳計外現金残高を加えたものと連動します。また、純資産の部の各表示区分(固

定資産等形成分及び余剰分(不足分))は、純資産変動計算書の各表示区分(固定資産

等形成分及び余剰分(不足分))の会計年度末純資産残高と連動します。

③具体的な分類基準

a)資産

資産は「固定資産」及び「流動資産」に分類して表示され、繰延資産については、原則として計上されません。

固定資産は「有形固定資産」、「無形固定資産」及び「投資その他の資産」に分類して表示され、有形固定資産は「事業用資産」、「インフラ資産」及び「物品 」に分類し、投資その他の資産は「投資及び出資金」、「投資損失引当金」、「長期延滞債権」、「長期貸付金」、「基金」、「その他」及び「徴収不能引当金」 に分類して表示されます。なお。投資及び出資金は、その種類ごとに表示科目(「有価証券」、「出資金」及び「その他」)を設けて計上されます。

流動資産は「現金預金」、「未収金」、「短期貸付金」、「基金」、「棚卸資産」、「その他」及び「徴収不能引当金」に分類して表示されます。

b)負債

負債は「固定負債」及び「流動負債」に分類して表示され、固定負債は「地方債」、「長期未払金」、「退職手当引当金」、「損失補償等引当金」及び「その他 」に分類し、流動負債は「1年内償還予定地方債」、「未払金」、「未払費用」、「前受金」、「前受収益」、「賞与等引当金」、「預り金」及び「その他」に分 類して表示されます。

c)純資産

純資産は、その形態を表す科目によって表示され、純資産の源泉(ないし運用先)との対応によって、その内部構成を

「固定資産等形成分」及び「余剰分(不足分)」に区分されます。固定資産等形成分は、資産形成のために充当した資源

の蓄積をいい、原則として金銭以外の形態(固定資産等)で保有されるものです。すなわち、地方公共団体が調達した資

源を充当して資産形成を行った場合、その資産の残高(減価償却累計額の控除後)となります。

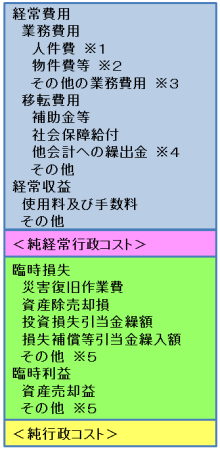

2.行政コスト計算書

①行政コスト計算書の概要

行政コスト計算書は、会計期間中の地方公共団体の費用・収益の取引高を明らかにすることを目的として作成され、また、

あわせて行政目的別のものを附属明細書等で作成することが望ましいとされています。

費用及び収益は、総額によって表示することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその

全部または一部を除去してはならないとされています(いわゆる総額主義の原則)。

②具体的な分類基準

行政コスト計算書は、「経常費用」、「経常収益」、「臨時損失」及び「臨時利益」に区分して表示し、行政コスト計算書

の収支尻として計算される純行政コストは、純資産変動計算書に振替えられます。

経常費用は、費用の定義に該当するもののうち、毎会計年度、経常的に発生するものをいい、「業務費用」及び「移転費用」

に分類して表示されます。業務費用は、「人件費」、「物件費等」及び「その他の業務費用」に分類し、人件費は、「職員給

与費」、「賞与等引当金繰入額」、「退職手当引当金繰入額」及び「その他」に分類します。移転費用は、「補助金等」、

「社会保障給付」、「他会計への繰出金」及び「その他」に分類して表示されます。 経常収益は、収益の定義に該当する

もののうち、毎会計年度、経常的に発生するものをいい経常収益は、「使用料及び手数料」及び「その他」に分類して表示

されます。

臨時損失は、費用の定義に該当するもののうち、臨時に発生するものをいい、「災害復旧事業費」、「資産除売却損」、

「投資損失引当金繰入額」、「損失補償等引当金繰入額」及び「その他」に分類して表示され、臨時利益は、収益の定義

に該当するもののうち、臨時に発生するものをいい、「資産売却益」及び「その他」に分類して表示されます。

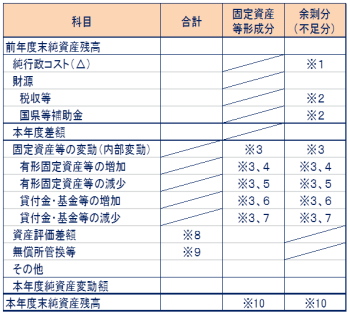

3.純資産変動計算書

①純資産変動計算書の概要

純資産変動計算書は、会計期間中の地方公共団体の純資産の変動、すなわち政策形成上の意思決定又は

その他の事象による純資産及びその内部構成の変動(その他の純資産減少原因・財源及びその他の純資産

増加原因の取引高)を明らかにすることを目的として作成されます。また、一会計期間中の経常的事業及

び投資的事業の内訳に係る附属明細書が作成されます。

純資産変動計算書は「純行政コスト」、「財源」、「固定資産等の変動(内部変動)」、「資産評価

差額」、「無償所管換等」及び「その他」に区分して表示され、純行政コストは、行政コスト計算書の

収支尻である純行政コストと連動し、 純資産変動計算書の各表示区分(固定資産等形成分及び余剰分

(不足分))の収支尻は、貸借対照表の純資産の部の各表示区分(固定資産等形成分及び余剰分(不足

分))と連動します。

財源は、「税収等」及び「国県等補助金」に分類して表示されます。

固定資産等の変動(内部変動)は、「有形固定資産等の増加」、「有形固定資産等の減少」、「貸付

金・基金等の増加」及び「貸付金・基金等の減少」に分類して表示されます。

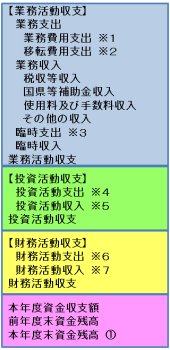

4.資金収支計算書

①資金収支計算書の概要

資金収支計算書は、地方公共団体の資金収支の状態、すなわち地方公共団体の内部者(首長、議会、補助機関等)の活動に伴う

資金利用状況及び資金獲得能力を明らかにすることを目的として作成され、「業務活動収支」、「投資活動収支」及び「財務活動

収支」の三区分により表示されます。

業務活動収支は「業務支出」、「業務収入」、「臨時支出」及び「臨時収入」に分類され、業務支出は「業務費用支出」及び

「移転費用支出」に分類して表示し、業務費用支出は「人件費支出」、「物件費等支出」、「支払利息支出」及び「その他の支

出」に分類し、業務収入は「税収等収入」、「国県等補助金収入」、「使用料及び手数料収入」及び「その他の収入」に分類さ

れます。

投資活動収支は「投資活動支出」及び「投資活動収入」に分類して表示し、投資活動支出は「公共施設等整備費支出」、「基金

積立金支出」、「投資及び出資金支出」、「貸付金支出」及び「その他の支出」に分類し、投資活動収入は、「国県等補助金収入

」、「基金取崩収入」、「貸付金元金回収収入」、「資 産売却収入」及び「その他の収入」に分類されます。

財務活動収支は「財務活動支出」及び「財務活動収入」に分類して表示し、財務活動支出は「地方債償還支出」及び「その他の

支出」に分類し、財務活動収入は、「地方債発行収入」及び「その他の収入」に分類されます。