9-1.会社の合併

①意義

合併とは、会社法に定める規定に従って2つ以上の会社が1つの会社となることを

いいます。

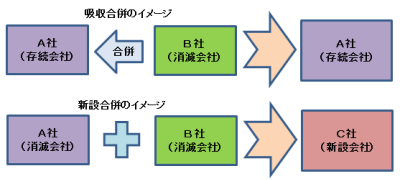

合併の形態には、『吸収合併』と『新設合併』があります。

合併においては、一般に消滅会社の一切の権利義務が包括承継されますが、新設合

併は許認可等の包括承継ができませんので、実務上一般的ではありません。

②合併のメリット・デメリット

a)メリット

・複数の会社がひとつになることにより、財務基盤が強化されます。

・事業部門の統合によるスケール・メリットやシナジー効果、営業拠点や管理部門の統合等によるコスト削減効果が期待できます。

・一切の権利義務が包括承継されますので、事業譲渡等に比べ事業に関連する契約等の個別承継が不要であり、事務負担を軽減できます。

・合併の対価として自社株式を交付することで、買収資金負担がなくなります。

b)デメリット

・合併会社それぞれの企業文化が融合しない可能性があります。

・給与水準、勤務条件等の労務関係のすりあわせが必要となります。

・債権者保護手続や株主保護手続等の法定手続の実施に時間を要します。

・一切の権利義務が包括承継されますので、オフ・バランス債務(簿外債務)などの種々のリスクも承継してしまうおそれがあります。

・合併の対価として自社株式を交付することで、株主構成が変動し、会社の支配権が侵害される可能性があります。

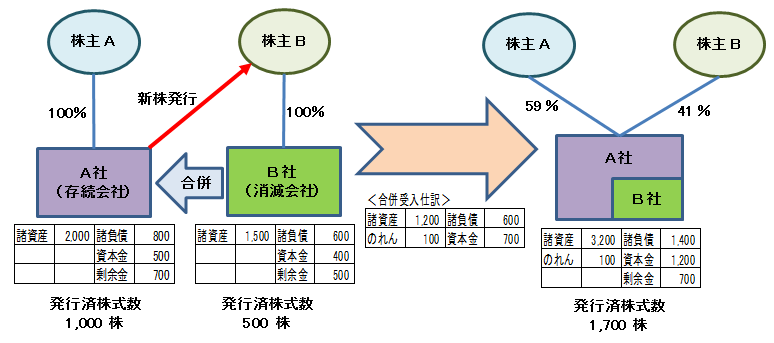

③取得の会計処理

取得の場合、合併消滅会社から受け入れた資産及び負債のうち識別可能なものについて時価で評価を行い、新株を発行した場合は、払込資本を増加させることとなります。差額が生じた場合は『のれん』となります。

例1(取得)

A社はB社を吸収合併した。

A社の株価は1,000円/株であり、B社株式1株についてA社株式を1.4株交付した。

なお、合併時点におけるB社の諸資産の時価は1,200である。

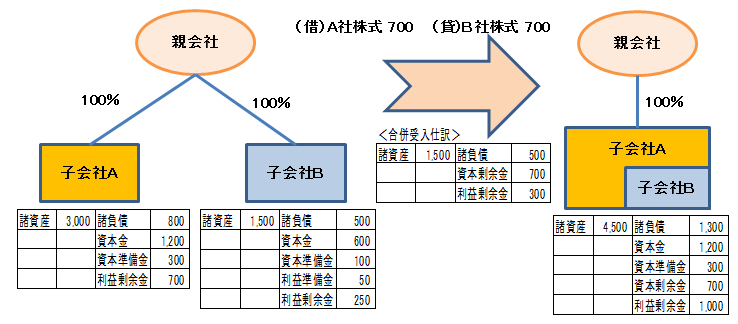

④共通支配下の会計処理

共通支配下の場合、連結財務諸表上は内部取引と考えられますので、個別財務諸表上は移転元の適正な帳簿価額を基礎として会計処理を行い、連結財務諸表上は、合併による影響額はすべて消去されます。

例2(共通支配下)

A社はB社を吸収合併した。合併に当たって新たな株式は発行しない。

なお、合併時点におけるB社の諸資産の時価は1,600である。