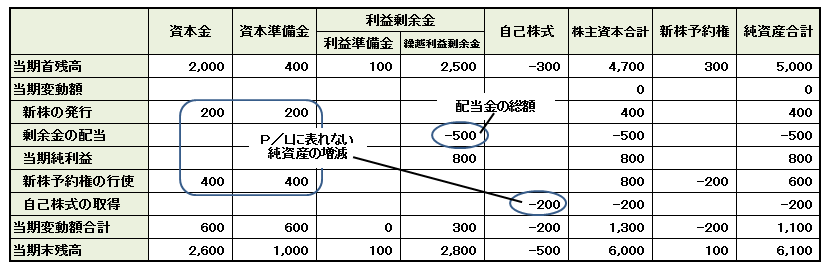

6-2.株主資本等変動計算書

株主資本等変動計算書を見ることにより、新株の発行、剰余金の配当、自己株式の取得など、損益計算書に表現されない事象によって、純資産がいくら変動したかが判ります。

①株主資本等変動計算書の意義

株主資本等変動計算書は、平成17年の会社法施行により新たに導入された決算書です。会社法の前身である商法時代は利益処分案という決算書がありました。これは1年間の事業の結果として得られた利益の剰余の使途を株主総会で定めるものでした。

会社法になり、配当は年に何回でもできるようになり、また、自己株式取得規制の緩和など純資産の変動事由が多様化したことにより、また、国際財務報告基準とのコンバージェンス(収斂)の観点もあり、従来の利益処分案に代えて、株主資本等変動計算書が導入されました。

②株主資本等変動計算書の見方

株主資本等変動計算書は、一言でいえば純資産の増減内容を表すものです。分析においてあまり用いられることもありませんが、損益計算書だけでは表現されない会社の純資産の推移を把握するために非常に大事な決算書です。

また、配当金額を把握できる決算書となっています。