2-2.企業会計制度総論

①趣旨

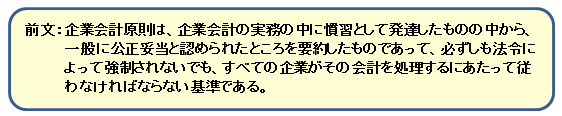

企業会計原則とは、企業会計を行うための一般的な規範であり、指針となるものでして、具体的な会計処理手続を選択する際の判断基準を形成しています。

財務諸表が経営者によって恣意的に作成されますと財務情報の信頼性が損なわれますので、企業会計原則は、会計制度の信頼性を確保・向上する役割を持つものといえます。

②規範性

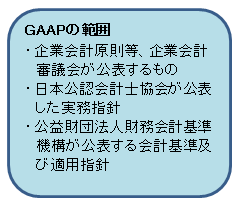

企業会計原則は、帰納的に導かれた原則であり、一般に公正妥当と

認められた会計原則(Generally Accepted Accounting Principles:

GAAP)として位置づけられ、判例等では一定の法規範性を有する

ものとして位置づけられています。

<財務諸表等規則第1条第1項>

(前略)この規則において定めのない事項については、一般に公正妥当と認められる企業会計の基準に従うものとする。

注:金融商品取引法に基づく財務諸表等規則は主として表示原則であり、個別の会計処理を律する規定はあまりみられ

ません。しかしながらこれが援用するGAAPは、判例等によれば法規範性を有するものとして取り扱われています。

<会社法第431条>

株式会社の会計は一般に公正妥当と認められる企業会計の慣行に従うものとする。

<会社計算規則第3条>

この省令の用語の解釈及び規定の適用に関しては、一般に公正妥当と認められる企業会計の基準その他の企業会計の

慣行をしん酌しなければならない。

③企業会計原則(一般原則)

ア 真実性の原則

最も基本的で企業会計の目的を示しているものです。一つの会計事実に

二つ以上の会計処理が認められるものも多く、異なる企業環境ごとに最適

な会計処理を選択することとなります。そのため、どの会計処理の原則及

び手続を選択するかにより最終的な会計数値は異なるものとなります。

しかしながら、「企業会計原則で認められている会計処理の原則及び手

続を選択適用する判断が正しい限り、その会計報告は真実である」とする

ものであり、相対的真実性といわれます。

イ 正規の簿記の原則

企業の取引に関する正確で歴史的な会計記録を作成し、誘導法により財

務諸表を作成することを要求しています(⇔財産法)。

一般的には、複式簿記に従って、企業の経済活動のすべてが網羅的に記

録されていること(網羅性)、会計記録が検証可能な証拠資料に基づいて

いること(立証性)、すべての会計記録が継続的・組織的に行われている

こと(秩序性)を求めていると解されています。

ウ 資本取引・損益取引区分の原則

期間損益計算を適正に行い企業の業績を適正に表示するためには、資本

取引(増資、自己株式の売買等)と損益取引を区分する必要があります。

また、投資家と債権者の間の利害調整を図るため、すなわち、分配可能

な利益を適正に計算するためには、維持拘束すべき拠出資本と企業活動の

結果稼得した利益を区分する必要があります。

但し、後段については、会計理論的な考え方のほか、法規制の影響も受

けますので、「分配可能な利益」の観点は、時代とともに変化しています。

エ 明瞭性の原則

財務諸表は様々な利害関係者が利用することとなりますが、企業経営に

携わらない株主等も企業の状況を適切に把握することが出来るように財務

諸表を作成することを要請しています。

a)財務諸表の表示科目を一定の基準に従い、適切に区分・分類表示すること

b)企業の状況を概観的に把握する貸借対照表、損益計算書とその内容を詳細に表示する附属明細表・注記等に分けて財務諸表を表示すること

c)収益と費用、資産と負債を相殺しないで、総額表示すること

d)割引手形、保証債務、担保提供資産など財務諸表に表示できない重要な事項を注記すること

e)重要性の原則によること

など、明瞭性(一覧性・詳細性の両立)を要求する種々の規定があります。

オ 継続性の原則

一般に一つの会計事実に二つ以上の会計処理が認められるものも多く、

異なる企業環境ごとに最適な会計処理も異なり、どの会計処理の原則及び

手続を選択するかにより最終的な会計数値は異なるものとなります。

しかしながら、事業年度ごとに会計処理の原則又は手続が変更できると、

財務諸表の会計数値の意図的操作、特に利益操作に利用され、財務諸表の

社会的信頼性がなくなります。

また、会計数値の期間比較性を阻害し、財務諸表の有用性が低下すること

から、会計処理の原則又は手続の変更は正当な理由がある場合に限られています。

カ 保守主義(安全性)の原則

複数の合理的な会計処理方法が選択可能な場合、予測される将来の危険に

備えて、慎重な判断に基づいて、健全な会計処理を要求したものです。

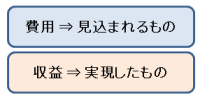

すなわち、合理的な範囲で、費用・損失の早期計上、収益の遅延計上を

求めています。具体的には、費用・損失については見込まれるもの、収益に

ついては実現したものが財務諸表に計上されることとなります。

現行の企業会計基準は、この原則によって資産及び負債の会計処理を説明

できることが多くあります。

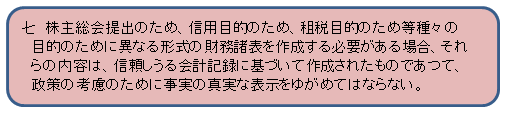

キ 単一性の原則

財務諸表は異なる目的によって準拠する法令等が異なり、その作成者であ

る経営者も作成目的によって動機が異なる場合があります。しかし、それぞ

れの財務諸表は正規の簿記の原則に従い作成され、実質的内容は同一である

ことを要求する原則となります。

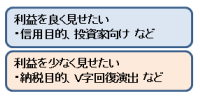

一般に投資家向けには、利益をより多く計上した財務諸表を作成する動機

が働き、納税目的のためには、利益をより少なく計上した財務諸表を作成す

る動機が働きやすいものですが、政策的に財務諸表を歪めることを禁止する

原則です。

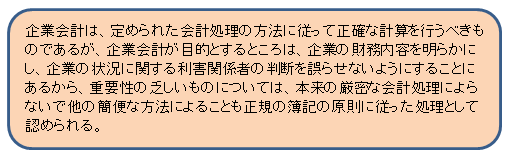

ク 重要性の原則

企業会計が目的依存性を有することから認められており、質的重要性の観点

と量的重要性の観点があります。

a)消耗品、消耗工具器具備品等のうち、重要性の乏しいものについては、そ

の買入時又は払出時に費用として処理する。

b)前払費用、未収収益、未払費用及び前受収益のうち、重要性の乏しいもの

については、経過勘定項目として処理しない。

c)引当金のうち、重要性の乏しいものについては計上しない。

d)分割返済の定めのある長期の債権又は債務のうち、期限が一年以内に到来

するもので重要性の乏しいものについては、固定資産又は固定負債として

表示する。