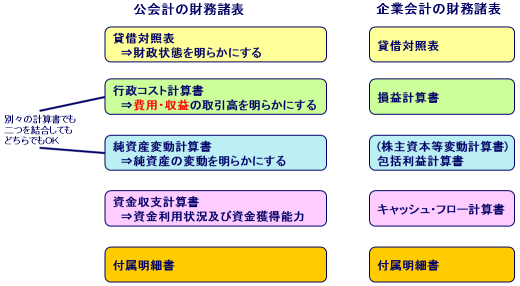

公会計の構成要素

公会計の財務諸表は、大きく分けて次の5種類あります。

①貸借対照表

『貸借対照表は、基準日時点における地方公共団体の財政状態(資産・

負債・純資産の残高及び内訳)を明らかにすることを目的として作成』

するものです。

地方公共団体が所有している資産及び負債の内容及び金額を明らかにし、

その差額としての純資産(資産から負債を差し引いた実質的な財産)がど

れくらいあるのかを明らかにする決算書です。

②行政コスト計算書

『行政コスト計算書は、会計期間中の地方公共団体の費用・収益の取引

高を明らかにすることを目的として作成』するものです。

地方公共団体が行政サービスを運営するためにどのくらいの費用が必要

だったのかを明らかにし、そこから行政サービスの対価としての収益を控

除してどの程度行政コストを要したのかを明らかにする決算書です。

企業会計でいう損益計算書に近いものですが、損益計算書が利益を計算

するものに対し、行政コスト計算書はあくまで必要なコストを計算するも

のですので、少し役割が違うとも言えます。

③純資産変動計算書

『純資産変動計算書は、会計期間中の地方公共団体の純資産の変動、すなわち政策形成上の意思決定またはその他の事象による純資産及びその内部構成の変動を明らかにすることを目的として作成』するものです

なお、地方税収や国等による補助金は反対給付が無いなどの理由で行政コスト計算書の収益にはならず、純資産の直接の増加として反映されます。

具体的なイメージは次の通りです。

(複式簿記の図)

④資金収支計算書

『資金収支計算書は、地方公共団体の資金収支の状態、すなわち地方公共団体の内部者(首長、議会、補助機関等)の活動に伴う資金利用状況及び資金獲得能力を明らかにすることを目的として作成』するものです。

地方公共団体の収入及び支出の動きを資金の面から表現する決算書です。具体的には収入及び支出を3つの種類に分けて、業務活動による収支、投資活動による収支、財務活動による収支がそれぞれどうであったか(どのくらいプラス又はまいなすであったか)が判る決算書です。

企業会計で言うキャッシュ・フロー計算書に近いものとなっています。

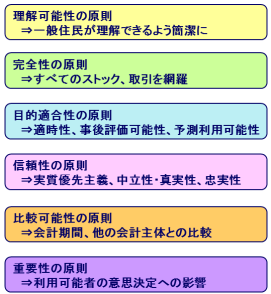

また、公会計基準のフレームワークとしては、6つの原則(基本となる考え方)があり、それぞれの考え方は次の通りです。

①理解可能性の原則

地方公共団体の財務書類は、利用者が会計の専門知識を持った人々に限られず、一般の住民にも理解できる

ようなものでなければならないため、できるだけ簡潔にわかりやすいものとしなければならないという原則です。

②完全性の原則

地方公共団体の財務書類は、すべての情報を含んでいなければならないという原則です。具体的には、ストッ

ク情報(ある一時点の資産・負債の残高)としてすべての経済資源を網羅すべきことはもちろん、フロー情報

(ある会計期間の経済的取引)としても、損益取引(費用及び収益)のみならず純資産及びその内部構成を変動

させる損益外のすべての取引(資本取引等)をも網羅すべきことを意味します。

完全性の原則は、公会計において特に重要な質的特性と言われています。

③目的適合性の原則

情報利用者の意思決定に有用でわかりやすい財務情報の提供と説明責任の履行という目的を達成する上で、

財務書類がその利用者にとってどれだけ有用性があるかを意味します。すなわち、地方公共団体の財務書類は、

a)情報利用者が事後的に地方公共団体の財務情報を評価することに役立つものであり、かつ、b)情報利用者が

地方公共団体の財政状態等について将来予測やシミュレーションを行うことに役立つものであるべきとの考え

方であり、その意味でc)財務書類が遅延なく適時に開示されているかという点も考慮されます。

④信頼性の原則

地方公共団体における財務書類がどれだけ信頼に値する正確性と真実性を有するかを意味します。

⑤比較可能性の原則

財務情報が会計期間または他の会計主体との間で比較し得るものかという点等が考慮されるべきものとされています。

⑥重要性の原則

財務情報の利用者の意思決定に対する影響を考慮し、どの程度の省略又は簡便的な処理が許容し得るかを考慮することを意味します。

また、それぞれの財務書類の構成要素の定義は次の通りです。

①資産 :過去の事象の結果として、特定の会計主体が支配するものであって、将来の経済的便益が当該会計主体に流入すると期待される資源、

または当該会計主体の目的に直接もしくは間接的に資する潜在的なサービス提供能力を伴うもの

②負債 :過去の事象から発生した、特定の会計主体の現在の義務であって、これを履行するためには経済的便益を伴う資源が当該会計主体から

流出し、または当該会計主体の目的に直接もしくは間接的に資する潜在的なサービス提供能力の低下を招くことが予想されるもの

③純資産:資産から負債を控除した正味の資産をいい、租税等の拠出及び当該会計主体の活動等によって獲得された余剰(または欠損)の蓄積残高

④費用 :一会計期間中の活動のために費消された、資産の流出もしくは減損、または負債の発生の形による経済的便益またはサービス提供能力の

減少であって、純資産の減少原因

⑤収益 :一会計期間中における活動の成果として、資産の流入もしくは増加、または負債の減少の形による経済的便益またはサービス提供能力の

増加であって、純資産の増加原因

⑥その他の純資産減少原因:費用に該当しない純資産(またはその内部構成)の減少原因。その発生形態の別によって、「固定資産等の増加(余剰

分(不足分))」、「固定資産等の減少(固定資産等形成分)」及び「その他の純資産の減少」に細分類される。

⑦財源及びその他の純資産増加原因:収益に該当しない純資産(またはその内部構成)の増加原因。その発生形態の別によって、「財源」、「固定

資産等の増加(固定資産等形成分)」、「固定資産等の減少(余剰分(不足分))」及び「その他の純資産の増加」に細分類される。こ

のうち財源とは、収益の定義に該当しない税収等及び国県等補助金をいう。