2-4.国際財務報告基準(IFRS)

①適用される会計基準

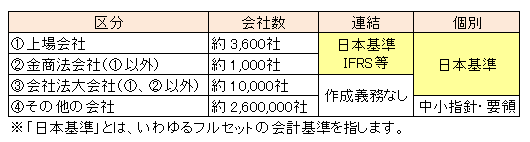

『一般に公正妥当と認められる会計基準』とありますが、その会社が

置かれている状況によって適用されるべき会計基準には違いがあります。

金融商品取引法の適用対象となる会社及び会社法上の会計監査人設置

会社については、いわゆるフルセットの会計基準を適用する必要があり

ます。

一方でそれ以外の中小企業が財務諸表等の作成にあたり拠ることが望

ましい会計処理等をまとめたものとして「中小企業の会計に関する指針」

があり、また、財務諸表等の開示先や経理体制等の観点からより簡便な

会計処理をすることが適当と考えられる中小企業を対象に「中小企業の会計に関する基本要領」が定められています。

このように拠り所となる会計基準が異なることにより、作成される財務諸表も異なる結果となりますので決算書を読むに当たっては留意が必要です。

②国際財務報告基準(IFRS)

ア 諸外国の導入状況

2001年2月に欧州連合(EU)がEU域内の上場会社に対して、2005年12月期以後の決算においてIFRS(International Financial

Reporting Standards)に基づく連結財務諸表を作成することを義務付けたことに端を発し、現在では120カ国以上で採用されています。ただし、そもそも自国で会計基準を開発・設定してこなかった国も多く、採用国の数だけが問題なのではないのかも知れません。

イ 日本の現状及び今後

2008年11月、G20ワシントン・サミットにおいて『世界の主要な会計基準

設定主体は、単一の、質の高い国際基準を創設することを目的に、精力的に

作業を行う』ことが表明されたことを受け、2009年に金融庁企業会計審議会

が示したIFRS導入に関するロードマップでは2012年にIFRS強制適用の是非を

判断し、最短で2015年に強制適用するとしていました。

しかしながら、2011年6月金融担当大臣は、米国の動向、産業界からの要望、

東日本大震災の影響などを理由に挙げ、「少なくとも2015年3月期についての

強制適用は考えておらず、仮に強制適用する場合であっても、その決定から

5~7年程度の十分な準備期間の設定を行うこと(後略)。」との談話を発表しました。

その後、2012年7月2日、金融庁が『国際会計基準(IFRS)への対応のあり方についてのこれまでの議論(中間的論

点整理)』、2013年6月19日に『国際会計基準(IFRS)への対応のあり方に関する当面の方針』を公表し、任意適用条

件の緩和などの方向性が打ち出されています。

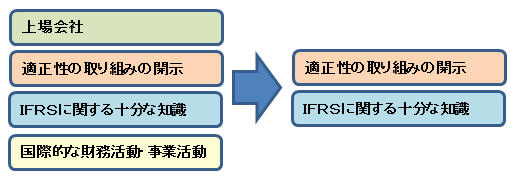

これに基づき2013年10月28日関係規則が改正され、IFRSの任意適用が可能な会社の要件から上場企業及び国際的な

財務活動・事業活動の要件が撤廃され、今後の普及拡大が企図されています。