7-5.人件費・経費と営業利益

人件費は、ヒト・モノ・カネの一角を占める重要な経営資源です。通常「固定費」となる点に注意が必要です。

経費は、会社が経営活動を行うために必要となる費用です。経費の増減の適否は、売上高との関係で判断すると有用です。

①人件費の内容

一言で人件費と言っても、その中身は、役員の報酬、正社員・派遣社員の給料、賞与、

雑給(アルバイト料など)、退職金、法定福利費(社会保険の会社負担額)、福利厚生費

と様々なものがあり、通常、会社の費用のうち最も大きな割合を占める費用です。

このうち、製品の製造に直接携わった工員の賃金は売上原価となり、その他の人員(セー

ルスマンや管理部門の人員)に係る人件費が販売費及び一般管理費になります。

②人件費は固定的な費用

経営分析上、人件費で注意して

欲しい点は、人件費は通常(アル

バイトの給与などを除き)固定費

となってしまう点です。日本では

労働基準法等の法令による制約や

雇用慣行があり、仕事が減ったか

らといってすぐに従業員を解雇す

るわけにはいきません。

そのため、現時点で損益計算書に計上されている人件費は、売上高が変動しても(特に売上

高が減少しても)それに連動して変化することがなく、売上高の減少率以上に利益率を減少す

る要因となってしまうのです。

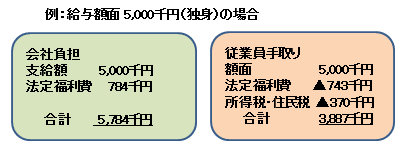

③人件費ギャップ

ひとことで人件費といっても給与の手取金額と会社の負担額の間には大きな相違があります。

これは税金や法定福利費(「5-2.その他の債務」参照)の負担によるものですが、経営者

と使用人の埋まらない溝の一つの原因となっています。

④情報としての人件費の見方

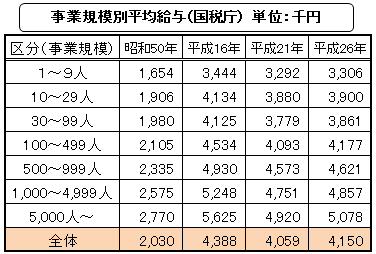

決算書上では、上記の通りなのですが、他社の人件費(給与水準)の動向は誰しも

が気になるところだと思います。

この点、有価証券報告書に目を向けますと非常に興味深い情報が掲載されています。

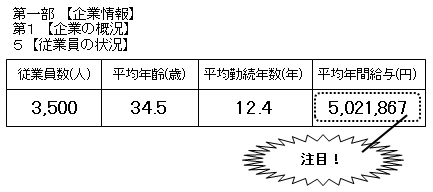

右図の通り、有価証券報告書の『企業の概況』の章中『従業員の状況』という欄には、

①会社の従業員の数、②従業員の平均年齢、③平均勤続年数、④平均年間給与が記載さ

れています。

特に同業種間の年間平均給与のばらつきは、従業員に無理を強いて利益を稼得している

可能性など様々な角度から分析が可能です。

その他、有価証券報告書では一人あたりの退職金の水準なども判りますので、

国税庁等の調査も参考に、是非、確認して欲しい情報の一つです。

(平成27年3月期有価証券報告書より)

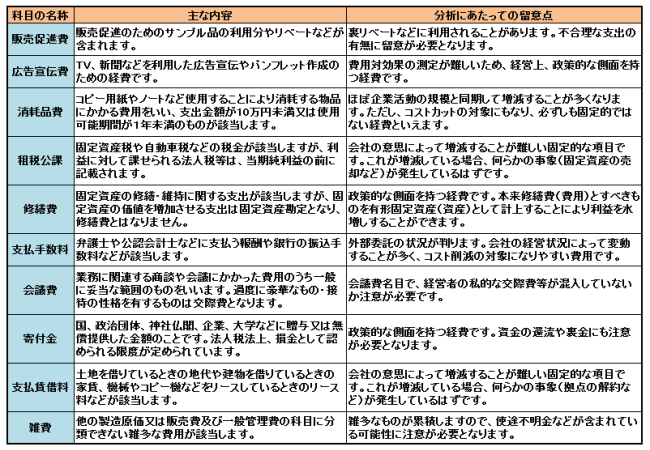

⑤経費の内容

経費とは売上原価、販売費及び一般管理費となる

もののうち、「人件費」と「減価償却費」を除いた

ものが該当します。

会社が経営活動を行うためには、製品の製造や商

品の仕入を行うだけでは足りず、製造に附随する消

耗品の購入や機械の修繕、商品の販売に必要な広告

宣伝費や接待交際費、販売店舗の家賃などの費用や

会社の営業活動を統括管理する本社部門や管理部門

のための費用も必要となります。

すなわち、会社の事業に附随し、売上高を稼得す

るために間接的に必要な費用ということになります。

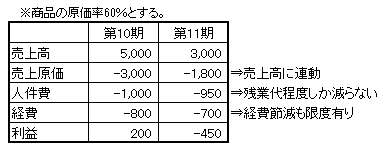

⑥経費と売上高との関係

経費は売上高と間接的に関係する費用です。

例えば、売上高の増加により業務量も増加し、営

業部門の交際費も必要になれば、販売店の数も増え

支払家賃が増加することとなります。

売上高が増加しているにもかかわらず、経費が変

化していない場合又は逆に減っている場合は、業務

の合理化を進めていることが推測できます(粉飾で

ないことが前提です)。

逆に、売上高が変化していないにもかかわらず販

売費及び一般管理費が増加している場合、余計な経

費が使われている可能性があります。

また一般に、売上高が急に減少しても、人件費や

店舗の数(店舗の賃貸料)など急には減らせない費

用も多々あり、結果として会社の利益を圧迫してい

るケースもよく見られます。いずれにしても販売費

及び一般管理費の変化は、売上高の増減と併せて考

慮する必要があるのです。

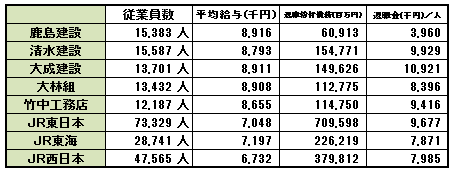

<鉄道事業の固定資産の利用等(単位:百万円)>

⑦営業利益が表すもの

営業利益の計算式は、「営業利益=売上高-売上原価-販売費及び一般管理費」となっています。

つまり、会社が本業としている事業活動から得た収入(売上高)の総額から売上高を稼得するために直接的にかかった費用(売上原価)と商品を売り込むための販売費用や会社を維持するための管理費用等を差し引いたものが営業利益となります。

これは、会社の本業によってどれだけの利益がもたらされたかを示すもので、会社の事業活動の良否を判断するための最も重要な指標の一つとなります。