6-4.為替換算・ヘッジ会計

<外貨の換算:用語の定義>

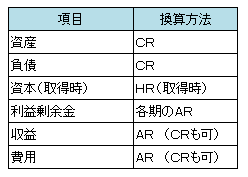

CR(Current Rate):決算時相場

※決算日の直物為替相場のほか、決算日の前後一定期間の直物為替相場に基づいて算出された平均相場を用いることができます。

HR(Historical Rate):取得時相場

AR(Average Rate):期中平均相場

①国内法人の外貨建取引の換算

外貨建ての金銭債権債務については、円貨ベースでは為替変動による時価の変動リスクを負っていることに鑑み、

流動・非流動の区分に依らず、決算時の為替相場により換算することとされています。

なお、子会社株式については、長期投資を目的としていることから取得時の為替相場で換算することとなります。

②在外子会社の財務諸表の換算

資産及び負債については決算日の為替相場によることされ、資本項目に

ついては、取得時の為替相場によります。

また、損益は1期間に渡って生じるものであるため原則として期中平均

相場により換算され、利益剰余金は、各期の平均相場でそれぞれ換算され

た利益の累計額となります。

<具体的な換算実務>

例:子会社設立時のレート100円

第1期の期中平均レート105円

第2期(当期)の期中平均レート110円

期末日レート120円

③ヘッジ会計の意義

ヘッジ取引には、相場変動を相殺するものとキャッシュ・フローを固定するものとがあります。

また、損益を繰延べる処理をすることとなりますので、適用に当たっては、リスク管理方針の文書化・

有効性テストの実施などが必要となります。

Q.次の説明文の正誤を判定してください。

①3年満期の定期預金でも途中解約できれば流動資産となる。

②受取手形は発行会社が倒産しても満額現金化が可能である。

③売掛金は対象となる会社の状況に応じて貸倒引当処理をする必要がある。

④通常の会社は、1年分の売上数量に相当する在庫を常時保有している。

⑤前払費用などの費用性資産は、通常、将来現金で回収できることが期待される。

⑥客観性のある路線価等で計算された結果としての土地の含み益であっても、土地の帳簿価額を増額して、増額分を利益計上することはできない。

⑦リースにて固定資産を調達した場合、所有権は自社にないので、いかなる場合でも貸借対照表に計上する必要はない。

⑧売買目的有価証券の場合、時価が帳簿価額を上回れば、売却等を行っていなくても、その評価益を損益計算書に利益として計上できる。

⑨流動資産、有形固定資産、無形固定資産のいずれにも該当しないものは、投資その他の資産となる。

⑩商品の仕入に当たり小切手を振り出した場合、支払手形となる。

⑪分割返済の定めのある長期借入金は、1年内に返済される金額が流動負債、それ以外は固定負債として表示される。

⑫引当金は費用計上を伴うため、利益が無い場合は計上しなくても良い。

⑬自己株式は会計上の資産である。

A.正:③、⑥、⑧、⑪

①× : 投資その他の資産となります

②× : 清算配当部分しか回収できません

④× : 会社によりますが、通常、それほど多くはありません

⑤× : 費用性資産であり、役務提供を受けた時に費用化されます

⑦× : 経済実態によりオンバランス(貸借対照表計上)される場合があります

⑨× : 繰延資産の場合もあります

⑩× : 小切手の振出は、現金預金勘定の減少となります

⑫× : 一定の要件を満たした場合に計上が必要です

⑬× : 純資産の控除項目です(出資の払い戻しとみなされます)