4-3.有価証券

有価証券は、その保有目的により評価方法が異なります。特に時価の無い有価証券を多額に保有する会社は、含み損益に注意が必要です。

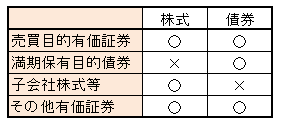

①有価証券の種類

有価証券とは、他の会社が発行する株式や社債、国債(地方債)などをいい、右の4種類に分類されます。

株式には満期という概念は無く、債券には支配(議決権)という概念はありませんので、それぞれ3種類の

いずれかに分類されます。

なお、自社が発行する株式は「自己株式」として純資産の控除勘定(資本の払い戻しの性質を持つとみな

されます)とされ、有価証券には分類されません。

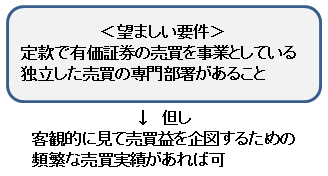

a)売買目的有価証券

時価の変動により利益を得ることを目的として保有する有価証券をいいます。

売買目的有価証券は、その評価損益が未実現であるにもかかわらず損益計算書に計上されます

(実現損益として取り扱われます)ので、これに分類するためには一定の要件があります。

具体的には、定款で有価証券の売買を事業とし、独立した売買の専門部署があることが

望ましいとされていますが、客観的に見て売買益を企図するための頻繁な売買実績が有れば、

売買目的有価証券として分類することが可能となります。

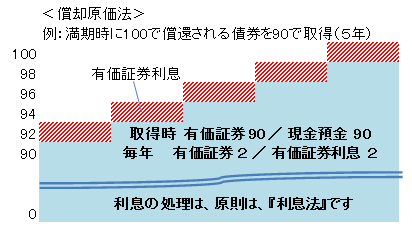

b)満期保有目的の債券

満期まで所有する意図をもって保有する社債その他の債券をいいます。

すなわち、元本の受け取りを目的とするものです。

満期保有目的の債券に分類した有価証券を途中売却すると売却した事業年度を

含む2事業年度の間、取得した債券を満期保有目的の債券に分類することはでき

ない等の会計処理上のペナルティがあります。

c)子会社株式及び関連会社株式

子会社株式(他の会社の議決権の50%超保有等)及び関連会社株式(他の会社の議決権の20%以上保有等)をいい、他の会社の支配を目的として取得する株式が該当します。

d)その他有価証券

売買目的有価証券、満期保有目的の債券、子会社株式及び関連会社株式以外の有価証券をいいます。実務上は、ほとんどがこれに該当します。

②有価証券の評価の方法

③配当を受けた場合の特例

保有する有価証券について、発行会社がその他資本剰余金を原資として配当を行った場合、原則として、配当受領額を配当の対象である有価証券の帳簿価額から減額することとなります。これは投資の払い戻しの性格を持つためです。

例:その他資本剰余金を原資として、1,000の配当を受けた。

(借) 現金預金 1,000 (貸) 投資有価証券 1,000

ただし、保有する有価証券が売買目的有価証券である場合は、受取配当金として処理します。これは発行会社の企業価値の配当に伴う低下が、時価を通じて損益計算書に反映されるためです。