5-4.引当金

引当金は、見積もり要素が介在しますので、経営者による恣意的な会計処理の対象となりやすいものです。

①引当金の意義

引当金とは、『a)将来の特定の費用又は損失であって、b)その発生が当期以前の事象に起因し、c)発生の可能性が高く、かつ、d)その金額を合理的に見積もられるもの』と定義されています。それぞれの特長、留意点は次の通りですが、それぞれ見積もりの要素が介在しますので、利益操作に利用されやすいという点に注意が必要です。

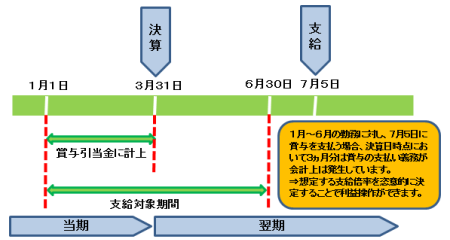

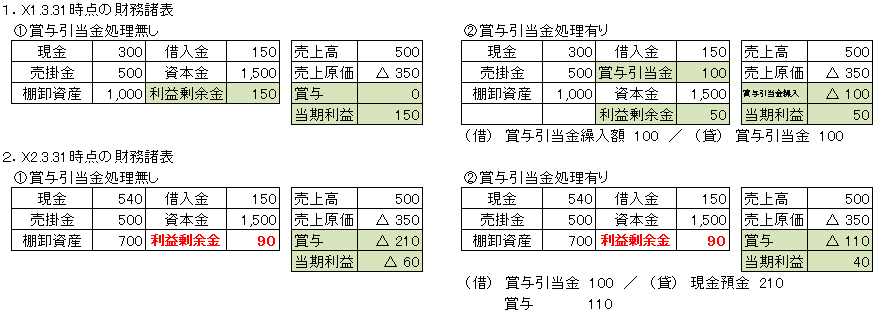

a)賞与引当金の例

例えば、3月決算の会社において、『1月~6月まで勤務した者のうち7月1日時点

で在籍している者に対して7月初旬に賞与を支給する』という規定がある場合、3月末

時点では通常は支給対象人数も支給倍率(基本給に対する賞与の割合)も確定していま

せんので、財務諸表の公表までに賞与の支給金額を確定することはできません。

しかしながら、7月の賞与の支給は、1~3月の勤務にも起因するものですので、

3月末の決算時点で当期の負担に属する金額を財務諸表に計上する必要があります。

その役割を担うのが賞与引当金であり、損益計算書の立場では、負担相当額の費用の

計上、貸借対照表の立場では、潜在的な賞与負債の計上となります。

<賞与引当金のイメージ>

例:1~6月まで勤務し、7月1日時点で在籍している者に対して賞与を支給。

これまでの支給実績から7月に支給する賞与総額は200と見込まれる。

なお、7月時点の実際の支給額は210であった。

b)その他の引当金

引当金は、様々なものが計上されていますが、現状では債務性を有する引当金がほとんどとなっています。

但し、修繕引当金のような費用性の引当金も我が国の実務では引き続き利用されており、否定されるものではありません。

②国際財務報告基準の定義

国際財務報告基準(IAS37「引当金、偶発負債及び偶発資産」)では、引当金について、

a)会社が過去の事象の結果として現在の法的または推定的債務を有しており

b)当該債務の決済のために経済的便益をもつ資源の流出が必要となる可能性が高く

c)当該債務の金額について信頼性をもって見積ることができる

ものとされています。すなわち、『債務性』が求められます(⇔修繕引当金)。

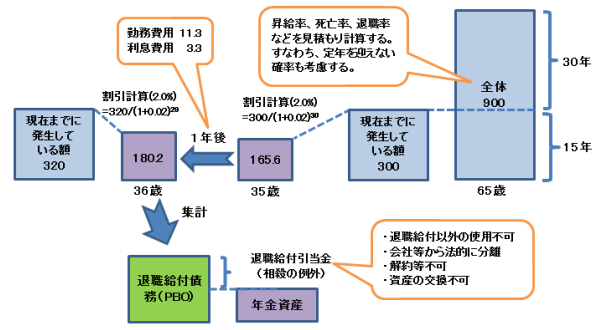

③退職給付引当金

退職給付は『従業員が提供した労働の対価として支払われる賃金の後払いである』と概念づけられています。この考え方に基づくと、当期の負担に属する金額は、その支出に基づくことなく、その支出の原因または効果の帰属期間に費用として処理する(発生主義)必要があります。すなわち、引当金として、当期に属する費用が損益計算書に認識され、当期までに発生している負担額が貸借対照表に計上されます。

<退職給付計算のイメージ>