Ⅱー1.売上高利益率の分析

1.売上高利益率の分析

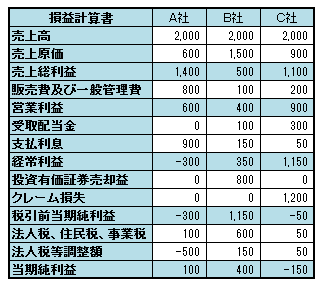

Q1.右の3社は、いずれも製品の製造及び販売事業を営んでいます。

この3社の中で最も収益性に優れている会社はどこでしょうか。

(1)収益性分析の一般的な計算式

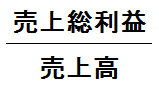

①売上高総利益率

・販売単価と単位当たり売上原価の相関関係で決定されます

・製品の利幅(一種の付加価値)の程度を示します

・推移をみることにより販売力(購買力)の推移が判ります。

②売上高営業利益率

・財務構成による影響を排除した本来の営業活動の収益力を判断できます

・会社の実力を見る指標の一つです

③売上高経常利益率

・当期業績(正常収益率)を示し、金融資産の運用成果や他人資本調達コストが考慮され、業績評価尺度として重視されます

・負債利息の負担が大きいと営業利益率に比して低くなります

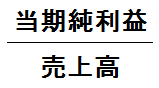

④当期純利益率

・最終的に会社に残る利益による利益率が判ります

・自己資本に帰属する利益率(配当原資)が判ります

(2)目的に応じた計算式

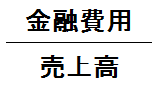

①金融費用負担率

・資産の効率的な利用を含めた資金調達の巧拙、他人資本の負担率が判ります

・総資本有利子負債率×有利子負債利子率÷総資本回転率

<Q1解答>

(3)業種による『売上高-利益』弾力性

製品(商品)の売上単価及び原材料(商品)の仕入単価が一定の場合であっても、売上高の変動に伴う売上総利益率の変化は業種、すなわち、仕入-販売を行っている事業形態(商社など)と製造-販売を行っている事業形態(製造業)では大きく異なります。

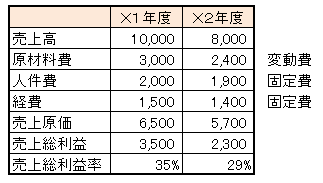

①商社の例 ②製造業の例

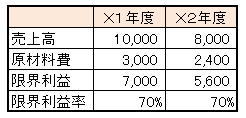

すなわち、売上高に対する変動費率の違いにより売上高の増減に伴う利益の変化率が大きく変わります。例えば、テーマパークなどの固定資産(減価償却費)が中心の産業は、損益分岐点を超えれば爆発的に利益が出ることとなります。

なお、管理会計では、『売上高-変動費=限界利益』といわれ、この限界利益率の分だけ売上高の増加により利益が増加することとなります。

2.利益分析の問題点

①会計上の利益をベースとしています(会計処理による利益の相違などがあります)

②成長率を評価していません

③財務リスクを反映していません

④キャッシュ・フローを考慮していません