Ⅳ キャッシュ・フロー分析

1.キャッシュ・フロー経営の必要性

会計上の利益のみでは会社の実態を必ずしも明らかにしていませんので(日本の会社はキャッシュ・フローを無視して財務体質を悪くしています)、キャッシュ・フローは企業価値評価の尺度としても有効とされています。

また、ストック・オプション導入や機関投資家の評価尺度の変化など、株価に影響を与えるキャッシュ・フローの改善が重要な経営課題されています。

2.黒字倒産の原因

8-4.キャッシュ・フロー重要性と構造ののとおり、利益があっても資金が付いてこなければ会社は倒産してしまいます。

黒字倒産の原因として次のものがあります。

・不良滞留債権の発生

・運転資金の銀行の貸し渋り、貸し剥がし

・過大な在庫保有、過大な設備投資

3.キャッシュ・フローを用いた分析

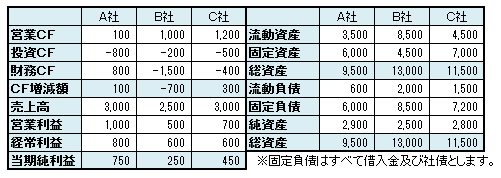

問.右の会社のうち、どの会社が最も資金稼得能力が高いでしょうか。

(説明)

A社は、営業活動により得たキャッシュ・フローがマイナス(資金を消費した)であったため、投資活動(所有している資産の売却等)により資金を穴埋めし、それで足りない部分を財務活動(借入金等の資金調達)で賄っています。

B社は、営業活動により得たキャッシュ・フローの範囲で投資活動(設備投資などの資産形成)を行っており、運転資金残高を一定程度保持するため財務活動(借入金等の資金調達)で賄っています。

C社は、営業活動により得たキャッシュ・フローの範囲で投資活動(設備投資などの資産形成)を行っており、かつ、財務活動によるキャッシュ・フローをマイナス(借入金の返済等)としているように将来負担の軽減(有利子負債等の圧縮)を行っています。

B社とC社は、いずれも営業活動により得たキャッシュ・フローの範囲で投資活動(設備投資などの資産形成)を行っており、残余の資金残高を見ながら資金調達又は負債返済を行っているので、どちらが良いかは貸借対照表の状況を見ないとわかりませんが、少なくともA社の状況が悪いことに間違いはありません。

(1)キャッシュ・フロー収益性分析

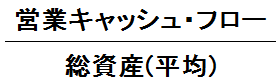

①総資産営業キャッシュ・フロー比率

・総資本営業利益率のCF版であり、経営効率を示します

・営業CFマージン×総資産回転率に分解されます

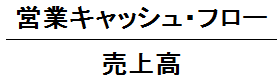

②営業キャッシュ・フロー・マージン

・売上高の営業CFの創出に対する貢献の程度を示します

・売上高営業利益率のCF版です

・営業利益率との比較により、営業利益に対する資金の回収度合が判ります

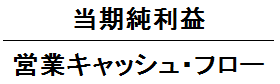

③営業キャッシュ・フロー当期純利益率

・営業CFと当期純利益の乖離を示します

・利益に資金の裏付けがあるかの指標で、計上した利益のうち、どのくらいが資金として回収できたかを

示します

※これらの比率が大きい場合は、例え損益計算書上で利益が計上されていても、資金が伴っておらず、

実際の資金繰りは厳しい場合がありますので、注意が必要です。

(2)キャッシュ・フローを利用したその他の分析

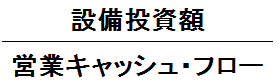

①設備投資比率

・設備投資がどの程度、営業CFにより賄われているかを示します

・投資比率は、分子を「設備投資+投融資」とします

②長期有利子負債償還可能年数

・長期有利子負債を営業CFで償還するのに何年必要かを示します

・長期借入金、社債、長期割賦未払金、リース債務等、利息負担を伴うものが対象となります

その他、各指標と営業CFとの関係を分析式に用いることができます。

また、営業キャッシュ・フローの代わりに、簡易的に「営業利益+減価償却費」を用いる場合もあります。

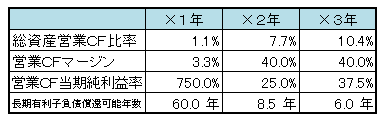

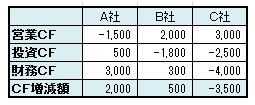

Q7.次の3社の各指標を計算してみましょう。

<Q7解答>

各指標は解答の通りですが、キャッシュ・フロー計算書の営業キャッシュ・フローは

債権債務の増減の影響を大きく受けますので、数年間の趨勢を取ることも有用です。