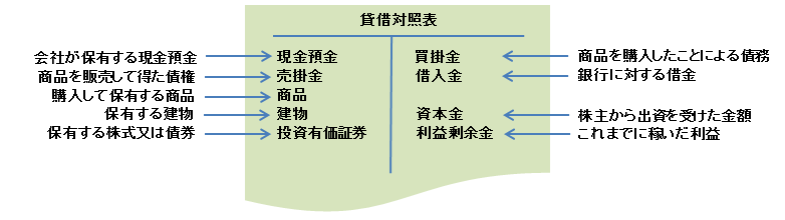

2.貸借対照表の意義

貸借対照表を見れば、決算日時点で会社の財産がどのくらいあり、借金などの負債がどのくらいあって、その差額としての純資産(株主からの出資、過去の利益の留保など)がいくらたまっているかが判ります。

貸借対照表を見れば、決算日時点で会社の財産がどのくらいあり、借金などの負債がどのくらいあって、その差額としての純資産(株主からの出資、過去の利益の留保など)がいくらたまっているかが判ります。①貸借対照表の意義

貸借対照表とは、一言でいえば決算日時点で会社がどれだけの財産を有し、どれだけの債務を負っているかを示す書類です。

いいかえれば、会社がどのように資金を調達してきて、その資金をどのように運用しているかを示す表です。資金をどのように調達したかは負債と純資産(右側=貸方)、資金をどのように運用しているかは資産(左側=借方)で表されます。

②貸借対照表の原則

貸借対照表の左右の合計(資産の合計金額と負債と純資産の合計金額)は必ず一致しますので、バランスシート(B/S : Balance Sheet)と呼ばれます。

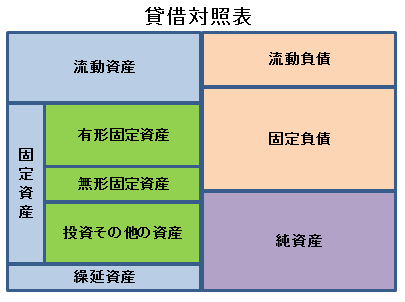

③貸借対照表の構造

資産と負債は1年基準と正常営業循環基準によって分類され、それぞれ流動資産及び固定資産、流動負債及び固定負債に分類されます。

A)配列法

貸借対照表は資産、負債、純資産に分類されますが、それぞれの区分と勘定科目の記載順序が

定められています(原則として、流動性配列法によります)。

B)流動資産・流動負債の分類

資産は流動資産及び固定資産並びに繰延資産、負債は流動負債及び固定負債に分類され、

この分類基準には次のものがあります。

イ)1年基準(ワンイヤールール)

現金化(現金流出)の時期が1年以内か又は1年を超えるかによって分類されます。

原則として、この基準で 資産及び負債は分類されます。

ロ)正常営業循環基準

売掛金、買掛金、棚卸資産など、正常な営業サイクルの過程で発生する資産・負債は、

a)によらず、正常なも のについては、流動項目として分類されます。

これらの分類基準に従い、資産・負債は分類されますが、この分類は財務分析、特に

安全性の分析に非常に重 要な要素となります。

なお、有価証券は所有目的基準により分類されます。

C)固定資産の分類

固定資産は、有形固定資産(建物・機械装置・器具備品・土地など有形の資産)、

無形固定資産(特許権などの無形の資産)、投資その他の資産(投資有価証券、差入保証金などの投資資産、流動資産に属さない資産)に分類されます。