3-4.その他流動資産

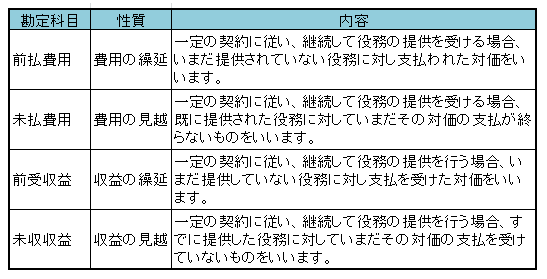

①経過勘定の意義

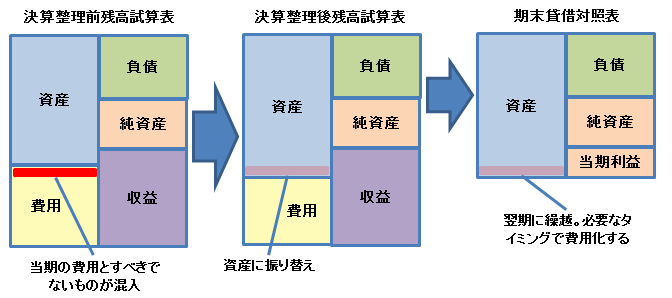

収益・費用の中に次期以降の分が含まれている場合は、これらを当期

の収益・費用から除外し、翌期以降の収益・費用とすること(繰延べ)、

また、収益・費用のうち当期に帰属させるべきですが、金銭の収受が

無いため当期の収益・費用とされていないものを当期の収益・費用に

計上すること(見越し)をいいます。

<発生する仕訳>

前払費用(資産の計上) / 費用勘定(費用の取消)

収入勘定(収入の取消) / 前受収益(負債の計上)

費用勘定(費用の計上) / 未払費用(負債の計上)

未収収益(資産の計上) / 収入勘定(収入の計上)

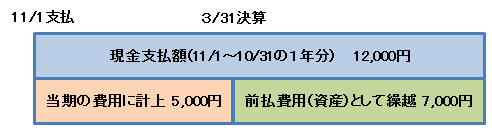

②前払費用の例

11月1日に向こう1年間のPCの保守費用12,000を支払った。

すなわち、下記の図のように当期の費用とすべきでないものについては、前払費用として資産に振替し、来期以降に繰越、必要なタイミング(役務に対応するタイミング)で費用化することとなります。貸借対照表の観点から見れば、今後、役務を受ける権利を有しますので「資産」となります。

なお、次のいずれの方法でも結果は同じとなりますが、月次決算の便宜から一般的には第2法が採られることが多いと思われます。

第1法 11/1 (借) 支払保守料 12,000 (貸) 現金預金 12,000

3/31 (借) 前払費用 7,000 (貸) 支払保守料 7,000

第2法 11/1 (借) 前払費用 12,000 (貸) 現金預金 12,000

3/31 (借) 支払保守料 5,000 (貸) 前払費用 5,000

いずれも翌期 (借) 支払保守料 7,000 (貸) 前払費用 7,000

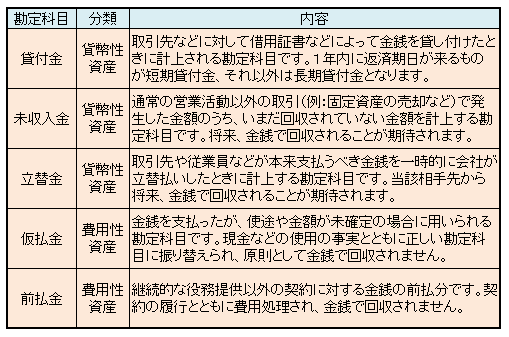

③その他流動資産の意義

その他流動資産には、経過勘定のほか、仮払金、立替金、前払費用、

未収入金などがありますが、将来、現金で回収又は換金される性質のものか、

将来費用化される性質のものかによって、会社の財務安全性等に与える評価

は異なります。すなわち、金銭で回収できるもの(貨幣性資産)と将来費用

処理されるもの(費用性資産)があります。

④費用性資産と発生主義との関係

費用性資産は、企業会計制度が現金主義ではなく、発生主義を採用している

ことから肯定されるものです。