4-1.有形・無形固定資産

有形固定資産・無形固定資産は、一般に貸借対照表金額からその本源的価値を把握するのは難しいといえますが、貸借対照表に計上される金額は、将来回収可能な金額に限られます。

①固定資産の意義

固定資産とは、会社が事業目的のため長期にわたって保有し、利用することで付加価値を生み出す資産であり、

業種にもよりますが、特に製造業などでは、他の資産に比して一般的に金額が大きくなる傾向があります。

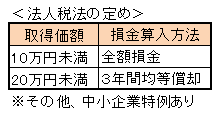

具体的には、次の通りとなりますが、これらの性質を満たすものであっても実務上、少額のものについては、

取得時に費用処理されることとなります。

a)有形固定資産

建物、建物附属設備(電気設備など)、構築物、機械装置、車両運搬具、船舶、工具器具備品、土地などをいいます。

b)無形固定資産

特許権、商標権、意匠権、土地利用権、借地権、電話加入権などの法的権利及びソフトウェア並びにのれんをいいます。

②減価償却

減価償却とは、有形固定資産・無形固定資産の価値の減少額を費用として計上し、

資産の帳簿価額を減少させることをいいます。

詳細は、第5章「損益会計」で説明します。

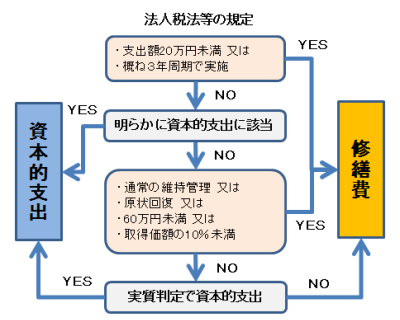

③修繕費の処理

固定資産に対する支出を修繕費として費用処理するか、資本的支出として固定資産計上するかの

判断は、概念的には、次の通りとなります。

a)資本的支出

その支出により固定資産の価値が増加し、または耐用年数が延長する場合は、固定資産勘定

として会計処理を行います。

b)収益的支出

その固定資産の通常の維持管理費用、単なる原状回復費用などの場合は、修繕費として会計

処理を行います。

なお、実務的には、法人税法の規定に従い判断されることが多くなります。

④減損会計

現行の制度会計は取得原価主義を採用しているため、土地は取得に要した金額、その他の固定資産については

取得に要した金額から減価償却を行った後の金額で貸借対照表に計上され、購入後の時価の変動は貸借対照表に

反映されません。

しかしながら、不動産をはじめ固定資産の市場価額が低下し、また、事業用の固定資産であっても、その収益性

が当初の予想よりも低下し、投資額(資産計上額)が回収できないと見込まれる場合、その回収可能性を帳簿価額

に反映する必要があります。

これらの回収可能価額の低下を財務諸表に反映させるため、また、国際財務報告基準との調和の観点から、減損

会計が用いられます。

一般に古くから保有する土地等であれば含み益が多額にある可能性がある一方、バブル期に購入した土地等で

あれば多額の含み損を抱えている可能性があることに注意が必要です。

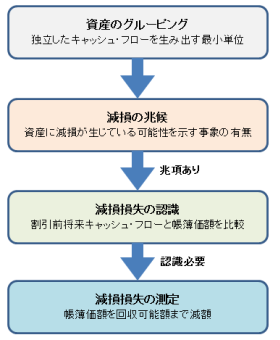

一般的はステップは、次の通りとなります。

ア)資産のグルーピング

イ)減損の兆候の把握

※遊休資産は、遊休状態にあるという事実を持って

減損の兆候となりますので留意が必要です。

ウ)減損損失の認識

エ)減損損失の測定

⑤のれん(詳細は、第2編第6章「組織再編会計の基礎」で説明します。)

合併や分割などの組織再編行為の際、将来の超過収益力を見越して現在の被買収会社の価値よりも高い金額で買収することがあります。

その際にのれんが発生します。のれんが多額に計上されている会社は、その評価の妥当性に留意が必要です。

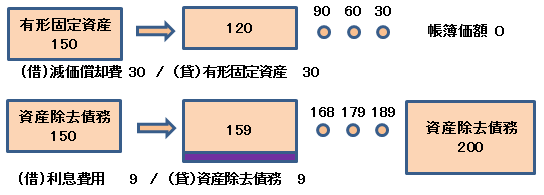

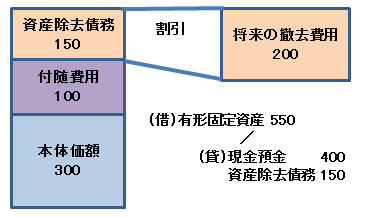

⑥資産除去債務

a)意義及び具体例

有形固定資産の取得、使用等に伴って生じ、当該有形固定資産の除去を行う際に法令又は契約で要求される義務については、義務の原因が発生した時点で負債として計上されることとなります。

この場合、有形固定資産そのものの除去義務のみならず、それにより生じた有害物質等を除去する義務も対象となります。

b)会計処理

資産除去債務の計上に伴って固定資産の取得原価に含められた金額(資産側)は

減価償却費として費用化され、資産除去債務(負債側)は履行期日までの期間に渡

って利息法によって負債計上されます。

なお、履行差額(資産除去債務の計上額と実際に支払われた金額との差額)につ

いては、資産除去債務費用を計上した区分と同じ区分に計上されることとなります。

すなわち、原則として(計画よりも著しく早期の除去等の異常な原因ではない限り)特別損益には計上されません。また、資産除去債務を合理的に見積もることが出来ない場合、その旨及び理由の注記が必要となります。