9-3.会社分割

①会社分割の意義

会社分割とは、会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に承継させること(新設分割)又は他の会社に承継させること(吸収分割)をいいます。事業を売買する事業譲渡と異なり、会社分割は包括承継を行う組織法上の行為ということになります。

②会社分割のメリット・デメリット

a)メリット

・会社の部門ごと又は事業ごとに分割譲渡できます。

・投資の清算となる場合、保有資産の含み損益を計上できることがあります。

・譲渡事業の権利義務が包括移転しますので、個別財産移転手続が不要です。

・譲渡事業に従事する従業員を新会社へ転籍する際にも個別の同意が不要です。

b)デメリット

・非公開会社に対して株式を対価に分割すると、その対価の換金(回収)が難しい場合があります。

・優良部門を分割する場合、不採算部門の生き残り戦略の検討が必要です。

③会社分割の会計処理

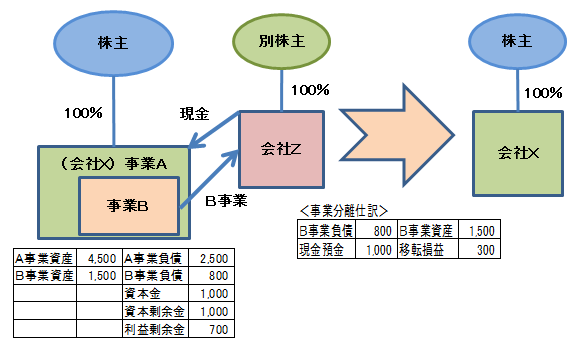

a)投資の清算となる場合

例:X株式会社が保有するB事業を分割し、グループ外の会社

に承継させた。

移転した事業に係る投資が清算されたとみる場合(受取対

価が現金など、移転した事業と異なる資産の場合)には、移

転した資産及び負債と受け取った対価の時価との差額を移転

損益として認識します。

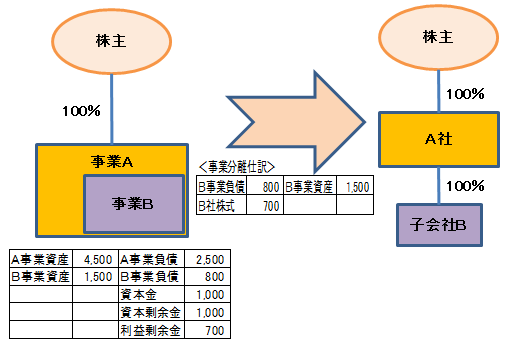

b)投資が継続している場合

例:X株式会社が保有するB事業を分割し、別会社とした。

投資が継続しているとみる場合は、受け取った対価の取得原価を

移転した資産及び負債の金額に基づいて計算することとなります。