6-3.剰余金会計・配当

①自己株式の処分及び消却

a)自己株式の処分

自己株式を処分した場合の処分差損益は、資本取引であることから損益計算書には計上せず、その他資本剰余金となります。

例:自己株式1,000を1,200で売却した。

(借) 現金預金 1,200 (貸) 自己株式 1,000

自己株式処分差益 200

b)自己株式の消却

自己株式を消却した場合は、消却手続が完了したときに、その他資本剰余金から減額します。結果としてその他資本剰余金が負の値となった場合、年度決算時点においてその他利益剰余金で補填します。

例:自己株式1,000を消却した

(借) その他資本剰余金 1,000 (貸) 自己株式 1,000

②資本剰余金と利益剰余金

原則として、資本剰余金の利益剰余金への振替は認められません。

しかしながら、いずれかが負の値の場合、年度決算時にいずれかの剰余金を持って

補填することは認められています(四半期決算、中間決算、臨時決算において補填を

行った場合は年度決算で洗い替えされます)。

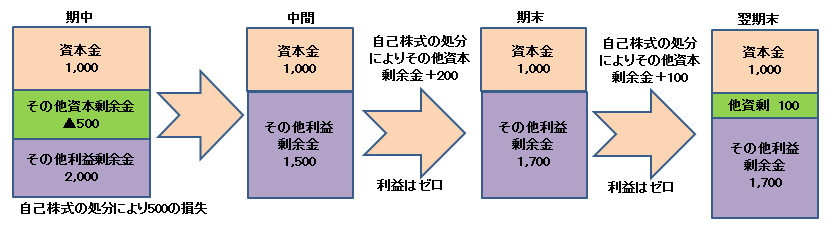

同じようにその他資本剰余金の残高を超える自己株式処分差損が発生した場合、そ

の都度、その他利益剰余金と相殺するのではなく、同一期間中に自己株式処分差益が

発生した場合、その金額を加算した負の残高を年度末時点においてその他利益剰余金

と相殺することとします。

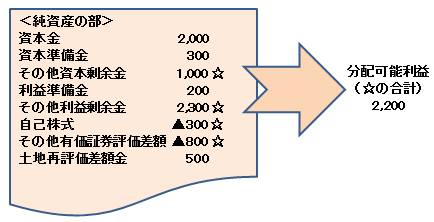

③分配可能利益

分配可能利益(株主への配当、自己株式の取得などの限度額)は、いくつかの例外を除き、

その他資本剰余金及びその他利益剰余金の合計額となります。

分配可能利益の計算は個別財務諸表ベースで行いますが、会社法上、連結財務諸表上の純資

産の金額との対比で分配可能利益額に制限をかける定めを置くことは可能となっています。

a)負の評価差額金がある場合

純資産の部に計上されたその他有価証券評価差額金及び土地再評価差額金の金額について

負の金額がある場合、分配可能利益から控除されます。

なお、正の評価差額金は分配可能利益を構成しません。

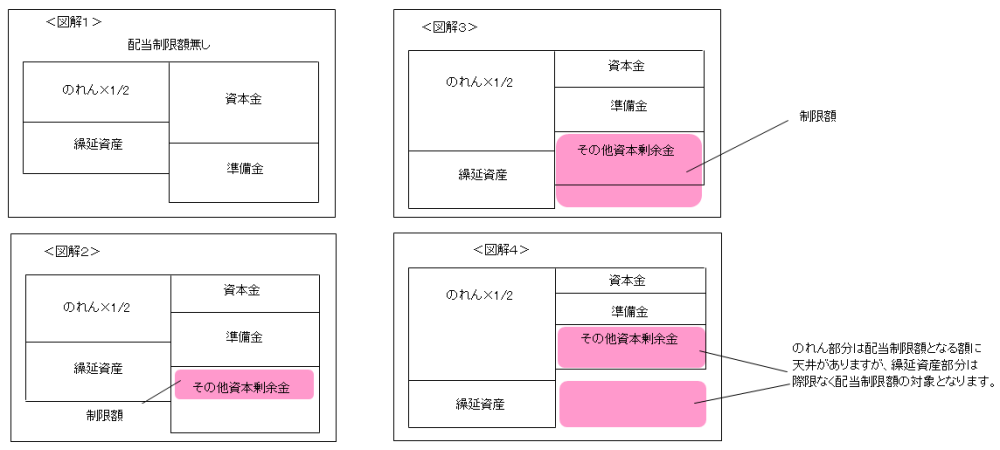

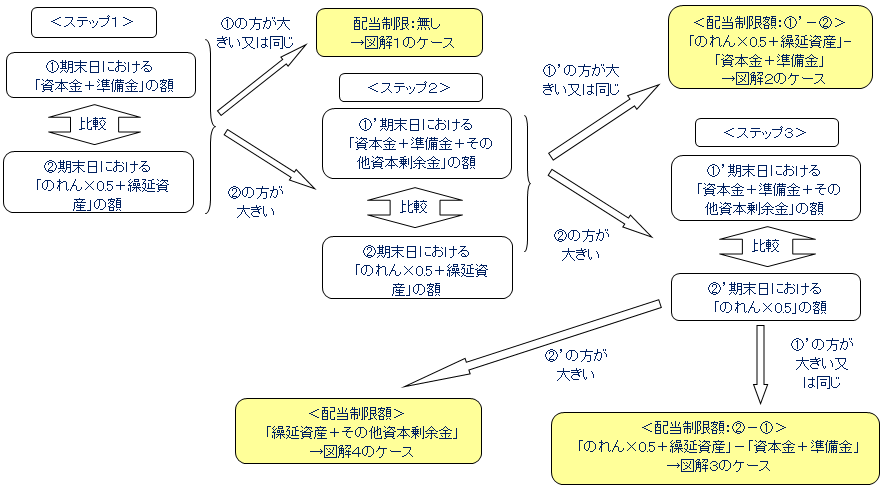

b)のれん及び繰延資産がある場合

のれん及び繰延資産が多額にある場合、分配可能金額に一定の制限が加えられます。

これは、のれん及び繰延資産はいずれも将来の収益力や効果が期待されることから会計理論上は資産性が認められていますが、これらは換金価値のあるものではありませんので、債権者保護を念頭に置いた会社法制の趣旨からは、株主へ留保利益が流出する分配可能利益の計算に当たって一定の制限を加えるべきとの考え方によるものです。

なお、のれんについてはその計上事由が従来の会社計算規則において法定されており一定の資産性が認められるため、その他利益剰余金からの分配可能利益を減額するほどではないとされていますが、繰延資産は、債権者保護の観点からは資産性が否定されるため、より厳しい制限が課されています。