6-1.純資産の概要

純資産は、株主から拠出された部分及び出資の払い戻し部分、会社の事業活動の結果として得られた利益を蓄積してきた部分、未実現の評価損益からなる部分などから構成されています。

①純資産とは

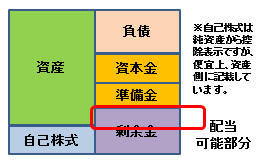

純資産とは、資産合計から負債合計を差し引いた残額のことをいい、会社の正味財産といえます。返済義務のある負債と異なり、純資産には返済義務がない点が最も大きな特徴です。

②資本金と資本準備金

資本金とは、株主が出資した資金のうち、会社が資本金に組み入れた部分のことをいいます。

一方、資本金に組み入れなかった部分が資本準備金となります。

なお、会社法上、原則として、払込を行った金額の2分の1以上を資本金に組み入れる

ことが求められています。

また、自己株式の売買など資本性の取引から生じた剰余金はその他資本剰余金となり、資本準備金とその他資本剰余金をあわせて資本剰余金といいます。

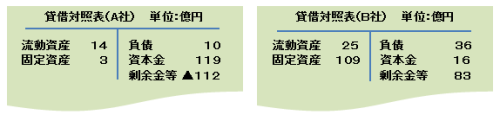

会社の規模や財務状況を把握する際に資本金額をチェックすることがありますが、個別の財務分析においては、現実的にはあまり意味がありません。

なぜなら、資本金は過去の払込額であり、現在の経営状況を表すものではないからです。

(売上高が数十億円の株式会社2社の比較)

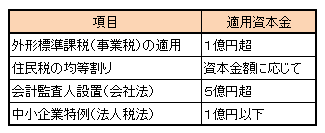

ただ、資本金は登記事項であり、会社法における最低資本金規制がなくなった現在でも、

いまだに大企業・中小企業の定義などに資本金が多く利用されています。

資本金の違いによる法令の適用の違いは、納税額等にも影響しますので、経営上、重要な要素となっています。

③利益剰余金

利益剰余金とは、会社を設立してから現在まで蓄積してきた利益の合計額です。

配当金の主たる原資となります。また、配当金を出すことができない会社は自己株式の取得

も原則としてできません。

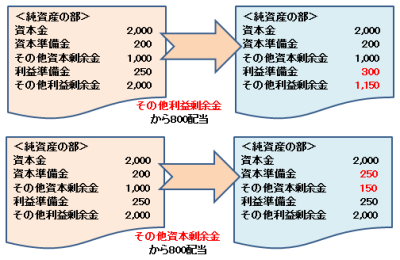

なお、会社法上、資本準備金と利益準備金の合計額が資本金の4分の1に満たない場合、そ

の金額に達するまで配当金の10分の1に相当する金額を剰余金から準備金に積み立てることと

なります。

この場合、配当を行った剰余金の属性(資本か利益か)に応じた準備金の積立を行うことと

なります。

④自己株式

自己株式は、従来は「自己株式」勘定で資産の部に計上されていましたが、実質的に資本の払い戻しと同様の性質を

持つため、株主資本から控除することとなりました。なお、自己株式については時価が変動してもその計上金額について評価替えしません。

また、自己株式の取得、処分及び消却に要した付随費用は、株主との取引から生じたものではないため、自己株式の取得価額には算入せず、損益計算書(営業外費用)に計上されます。

⑤評価・換算差額等

上場株式やデリバティブ取引などを時価評価した際の評価損益のうち、損益計算書に計上されない

もの(未実現の評価損益)が該当します。

非上場会社ではあまり計上されていないことが多く、デリバティブ取引などによる損失は、急激な

円高時に隠れ債務として問題となったりしました。

また、連結財務諸表上は、『その他の包括利益累計額』となります。

⑥新株予約権

株式会社に対して行使することにより、当該株式会社の株式を特定の価格で購入できる権利をいい、

この請求に応じて会社側は、新株の発行又は自己株式の処分を行うこととなります。役職員のインセン

ティブ向上のためのストック・オプションとしても多く利用されています。

⑦非支配株主持分(連結財務諸表)

非支配株主持分とは、子会社の純資産のうち、親会社(の株主)に帰属する部分以外のものをいいます。これが純資産を構成するのは、連結財務諸表が経済的単一体説(⇔親会社説)に基づいているためです。