医療費控除

<医療費控除について>

税理士として確定申告の時期に相談会の相談員として従事している際に最も多いのが医療費控除についての誤解です。

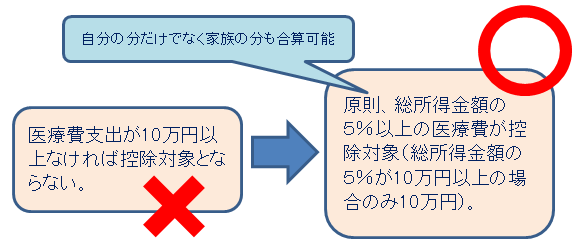

昨年度の申告で医療費の申告があり今年は持ってきていなかったり、今年は医療費の領収書を持ってきているのに昨年度は医療費控除を申請していない場合、状況をお聞きしますと、多くの方は、『昨年は10万円に満たなかったので持ってこなかった。』、『今年は10万円に満たないので対象はありません。』といったお話を良くされます。

しかしながら、医療費控除は、原則として、総所得金額の5%以上なら控除対象であり、ただ、総所得金額が多い人に過度に不利にならないように総所得金額の5%が10万円を超えていれば、10万円以上であれば控除対象にしてくれるという措置であり、10万円が必要条件ではないことに注意が必要です。

総所得金額とは、収入が給与のみの方は、源泉徴収票の『給与所得控除後の金額』の欄の金額となります。

なお、収入と総所得金額との関係は次の通りとなっています。

収入が給与のみであれば額面が約310万円未満、収入が年金のみであれば支給額が65歳未満の方は約315万円未満、65歳以上の方は約320万円未満であれば、10万円よりも小さい金額で医療費控除を受けることができますのでご留意ください。

また、医療費は、本人のための医療費だけでなく、自己又は自己と生計を一にする配偶者その他の親族(同居要件は無し)に係るものも合算できますのでご留意ください。ちなみに、医療費控除の限度額は200万円です。

※平成28年度税制改正

平成29年(平成33年までの5年間の予定)からは医療費控除の特例としてスイッチOTC(Over the Counter)薬控除の制度が創設されます。

スイッチOTC医薬品とは、医療用から転用された一定の一般用医療品等で医師の処方箋が無くても購入できるものです。

スイッチOTC医薬品の購入金額から12,000円を控除したものが医療費控除の対象となります(88,000円が限度)。但し、これは医療費控除とどちらかの選択適用となります。

病院にはあまり行かなくても風邪薬・胃腸薬などを良く服用される方にとってはメリットがある控除だと思います。