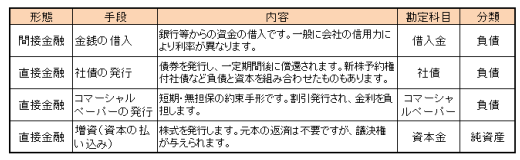

5-3.有利子負債

借入金及び社債は有利子負債といい、運転資金不足の補填や設備投資などのために利用されます。金利負担のある点が、買掛金や未払金と大きく異なります。

①借入金・社債の特長

借入金と社債は、いずれも他人から資金調達を受ける手段であり、法的な

性質は異なりますが、会計的にはほぼ同じ役割を果たします。

特徴としては、金利負担があるという点です。

借入・社債発行を行えば当面の運転資金などは確保できますが、金利負担が

重くのしかかり、会社経営を圧迫することもありますので注意が必要です。

会社の利益率にもよりますが、一般に年間の売上高を超える有利子負債を

有する会社は少ないといえるでしょう。また、簿外の借入金などがある粉飾

などは、上場会社ではあまり見られなくなりましたが、注意が必要です。

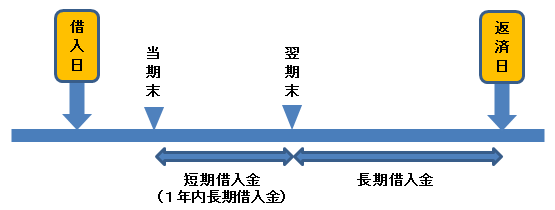

②流動・固定の区分

借入金・社債は、決算日より1年内に返済・償還が必要か否かで

流動負債又は固定負債に区分されます。

すなわち、借入日から1年内に全額を返済するものは「短期借入金

(流動負債)」となり、借入日から1年以上かけて返済するものに

ついては、そのうち期末日から一年内に返済される部分が「1年内

長期借入金(流動負債)」、それ以外の部分が「長期借入金(固定

負債)」として表示されます。

③金融商品の時価開示

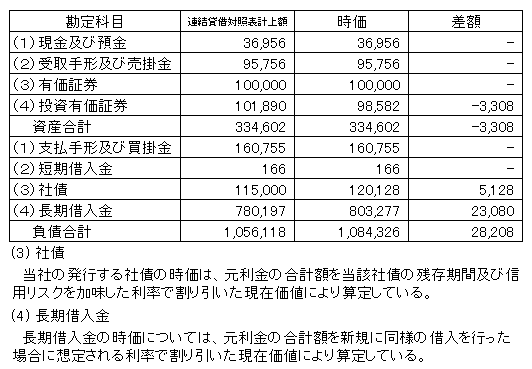

金融商品の時価等に関する事項の開示が求められています。すなわち、資産の時価のほか、負債の時価についても開示が必要な点が特徴です。

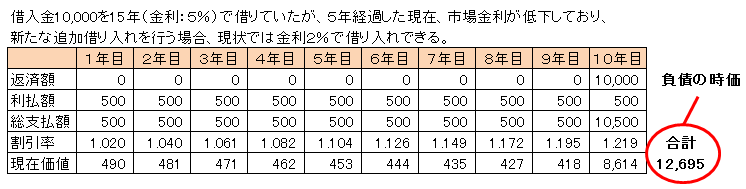

利息は、一般に借り手の信用リスク、インフレ率等の外部経済指標等によって定められます。そのため、追加借入の利子率が増加することにより借入金の時価が小さくなる(財務諸表が良くなる)こととなりますが、その原因が市場金利の状況によるものか対象会社の信用リスクの増加によるものかに注意が必要です。

a)開示例

b)計算例