8-2.連結決算の会計処理

①連結決算処理

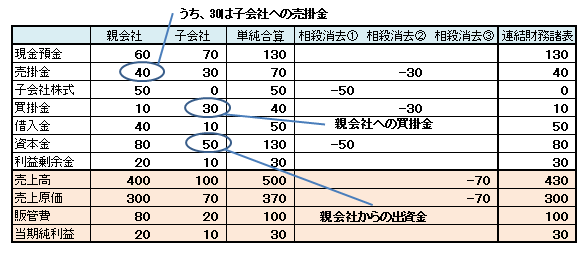

連結財務諸表の作成に当たっては、企業集団を構成する各社の財務諸表を合算し、投資と資本の相殺消去、債権債務の相殺消去、取引の相殺消去、未実現利益の消去などを行います。

例題 親会社が50の出資額で子会社を設立

親会社は製品70を子会社に対して売上、

うち、30は代金決済未了。

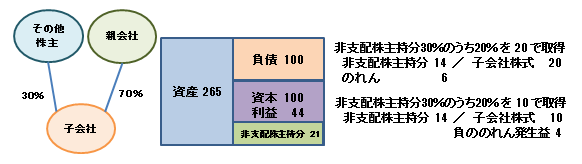

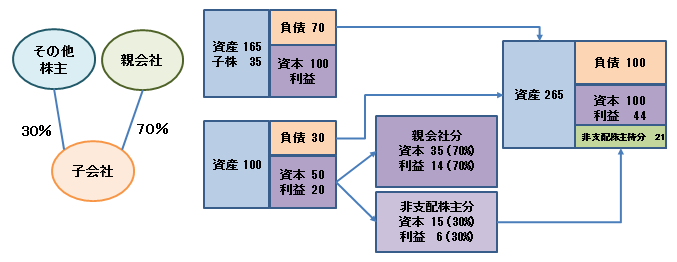

②非支配株主持分

非支配株主持分とは、子会社の純資産のうち

親会社に帰属しない部分をいい、具体的には当

該子会社の議決権割合に基づいて計上されます。

これは、配当や残余財産の分配などが、議決

権比率に基づいて行われるためです。

但し、非支配株主持分がマイナスとなる場合

(当該子会社が債務超過の場合)は、少数株主

持分はゼロとし、差額は親会社が負担します。

これは、通常、非支配株主の責任(負担すべき

額)は出資額に限られているためです。

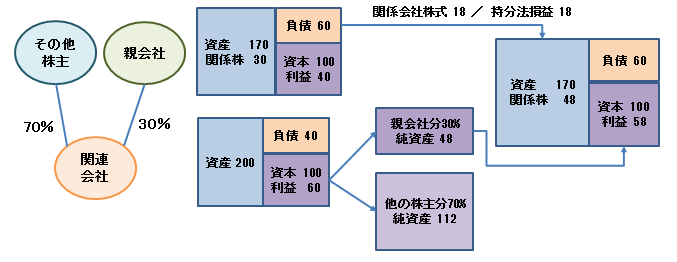

③関連会社の処理

関連会社については、親会社が支配しているわけ

ではありませんので、連結会計処理ではなく持分

法(投資会社が被投資会社の純資産及び利益のう

ち投資会社に帰属する部分に応じて投資額を修正

する方法)を適用します。

すなわち、当該関連会社の財務諸表は連結財務

諸表に取り込まず、純資産及び利益の変動のみ、

投資金額の増減を通じて、連結財務諸表に反映さ

れることとなります。

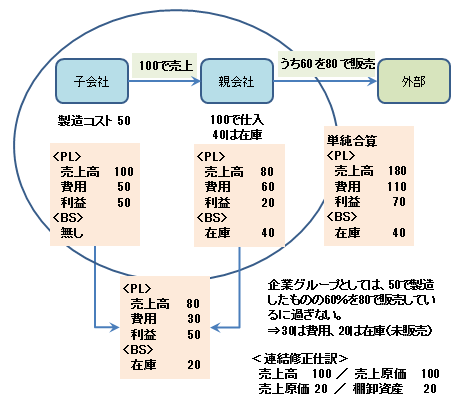

④未実現損益の処理

関係会社間で利益を付加して商品を販売した場合、当該商品が期末時点において

企業グループ外部に販売されている場合は通常の取引の相殺消去を行えば足ります

が、期末時点において買手が当該商品を保有する場合、売手が付加した利益の分だ

け棚卸資産の価額が増加していることとなります。

この増加額を「未実現利益」といい、連結財務諸表の作成に当たって消去する必

要があります。

なお、未実現利益は必ず消去する必要がありますが、未実現損失については、売

手側の帳簿価額のうち回収不能と認められる部分は消去しないこととされています。

⑤のれんの会計処理

子会社株式を当該子会社の純資産価値と異なる価額で取得した場合、会計上、

連結決算を行うに当たり消去差額が発生します。その差額を「のれん」といいます。

これは会社の価値は将来の収益力などに基づいて評価され、一般的に『会社の価

値≠純資産価値』となるためです。

なお、子会社の純資産よりも小さい金額で子会社株式を取得した場合、取得差額

が貸方となります(負ののれん)が、負ののれんは負債概念を満たさないため、

特別利益として計上されることとなります。