8-1.連結決算の意義

複数の会社で構成されるグループを単一の会社とみなして決算書を作ることを連結決算といいます。経営分析に当たっては、単体決算のみの分析では意味が無いと言っても過言ではありません。

①連結決算書とは

近年のグローバル化した経済環境においては、複数の会社がグループを形成して経営活動を行うことが多くあります。

複数の会社で構成されるグループ全体を単一の会社とみなして決算を行うことを連結決算といい、それによる決算書は連結貸借対照表、連結損益計算書(連結包括利益計算書)、連結株主資本等変動計算書、連結キャッシュ・フロー計算書といいます。

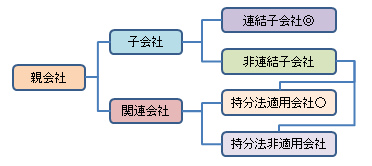

②連結の範囲

連結の範囲としては、親会社、子会社、関連会社があり、それぞれ次のとおりです。

親会社:他の会社の意思決定機関を支配している会社、すなわちグループの頂点の会社のことをいいます。

子会社:親会社に意思決定機関を支配されている会社をいいます。なお、子会社に意思決定機関を支配されている会社(孫会社)を含みます。

関連会社:子会社以外の会社で、親会社又は子会社から財務や営業の方針決定に重要な影響を受ける会社のことをいいます。

これら子会社及び関連会社を総称して、関係会社といいます。

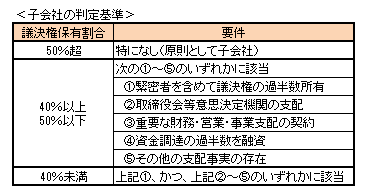

なお、純資産・利益・売上高など複数の重要指標の観点からいずれも重要でない子会社など

については、事務負担を考慮し、連結グループから除外することが許容されています。

◎:B/S、P/Lすべて連結 ○:純資産、利益のみ連結

また、上記に該当しても、支配が一時的であると認められる会社、連結することにより利害

関係者の判断を著しく誤らせる恐れのある会社(民事再生手続の開始決定を受けた会社、会社

更生手続の開始決定を受けた会社、破産手続の開始決定を受けた会社など)は連結の範囲から

除外されます。