Ⅱー3.回転率・異常性の分析

(1)回転率分析の一般的な計算式

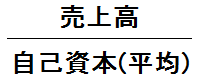

①自己資本回転率

・資本構成に影響を受けます。

・回転率は一般に数値が高いほど効率的です

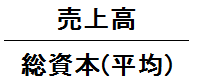

②総資本回転率

・事業活動に投下した総資本の運用効率(利用度)の指標で、少ない資本で大きな売上高を稼得できるかが判ります

・資本集約的(⇔労働集約的)な方が小さくなります

・業種間比較には向かず、同業種内での比較に利用されます

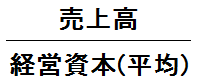

③経営資本回転率

・本来の営業活動に用いる資本の効率を見る指標です

・経営資本利益率などとの関連で検討されます

・主に内部管理に利用されます

④固定資産回転率

・固定資産の売上高に対する貢献率を示します

・追加投資をしないと減価償却により見かけ上は改善します

・一般にこの値が小さいほど資本的な参入障壁が高いです

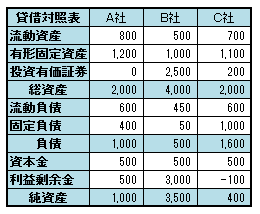

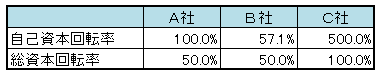

Q3.上記3社の各指標を計算してみましょう。

<Q3解答>

B社の数値が低いのは、総資本の中に売上高に寄与しない投資有価証券が総資産の6割以上を占めるためです。

(2)利益分析の手順

STEP1 総合的判断の指標である資本利益率を「資本利益率=売上高利益率×資本回転率」に分解します。

STEP2 問題のある方をさらに分解します。

a)売上高利益率(利幅)が低い場合、各段階利益ごとの利益率を算出し検討します。そして、費用の削減、付加価値の増加などにより売上高利益率を高めます。

改善策:利益率の高い製品の開発、コストの削減、無理な値引の中止 など

b)資本回転率(効率)が低い場合、主要資産の回転率などによりその原因を検討し、経営資本の有効活用による売上高の増加又は資産の圧縮を行い、資本回転率

を高めます。

改善策:不良滞留資産の売却、余剰資産による負債の圧縮 など

(3)資本回転率の重要性

①売上高利益率は、競争が激しくなると同程度の水準に落ち着く傾向があり、結局のところ、収益力の相違は資本回転率の高低によって大きく影響されます。

②資本回転率が良好であると次の二重の効果を持ちます。

a)無駄な資本の使用(特に他人資本)が排除され、資本コスト(支払利息など)が引き下げられて収益力が高まります。

b)収益性が高められると結果的に資金繰りが好転し、支払能力が良好になります。

すなわち、「ROA良好⇒負債圧縮⇒ROE良好⇒成長投資又は配当余力向上」と投資家にとって良い方向となることから、資本利益率が重視されます。

(4)その他の回転期間分析(異常性分析)

①売上債権回転期間

・売上債権(売掛金・受取手形)の回転期間を示します

・回収遅延や不良債権、架空債権の存在により長くなります

・売上債権には割引手形を含みます

・仕入債務と売上原価(仕入高)との関係にも応用できます

②棚卸資産回転期間

・在庫の滞留期間を示します

・流動比率が良くてもこれが悪いと注意が必要です

・過剰在庫や滞留在庫、架空在庫により長くなります

その他、貸借対照表に計上されている勘定科目と損益計算書に計上されている勘定科目その他の数値情報との間に合理的な関係が見込まれる場合、これらの分析を応用することが出来ます。

a)買掛金と仕入高の関係

買掛金の計上漏れなどが判ります

b)固定資産の帳簿価額と減価償却費の関係

減価償却費の計上漏れなどが判ります

c)借入金・社債と支払利息の関係

支払利息の計上漏れなどが判ります。

d)退職給付引当金と人員数の関係

退職給付引当金の計上漏れなどが判ります。

e)未払金と経費との関係

未払金の計上漏れなどが判ります。

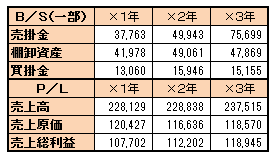

Q4.右の会社の各年度の各指標を計算してみましょう。

また、不合理な動きをしている指標は何か及びその指標に関して粉飾が疑われる事象を考えてください。

<Q4解答>