生命保険と相続税

相続税対策の一つとして終身の生命保険を利用する方法があります。

終身保険とは、払い込みが終了しても死亡保障が一生涯続いていく保険商品のことを言います。すなわち、解約をしなければ相続人などが設定した死亡保険金をいつかは受け取ることができることになります。

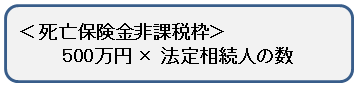

ここで重要なのは生命保険金には、一定の非課税枠があるということです。具体的には、『500万円×法定相続人の数』までが相続税の非課税枠となります。

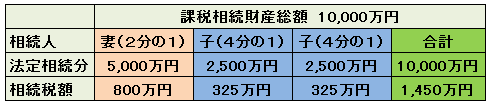

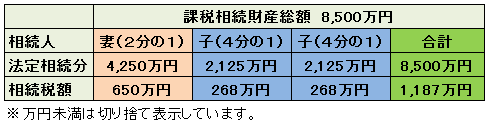

すなわち、相続人が配偶者及び子2人の場合、現金10,000万円を相続した場合は、その10,000万円が相続税の課税対象となりますが、そのうち2,000万円を死亡保険金として相続した場合は、8,500万円が相続税の課税対象となります。

具体的には次の通りの差が生じます。

1.相続財産が現金10,000万円の場合

2.相続財産の一部を死亡保険金とした場合

このように相続税額が262万円も変化します。一時払いの終身保険には様々な商品がありますがいずれにしても実質的な手取り額が増えることになります。

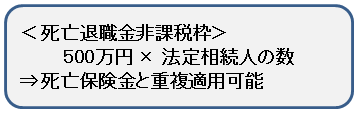

なお、保険金の非課税枠のほか、死亡退職金の非課税枠も同様に『500万円×法定相続人の数』となりますので、保険金の枠を使い切っていたとしても、例えば、個人の資産管理会社等を利用して会社として役員保険に加入し、それを原資に死亡退職金を支給した場合、個人で加入している終身保険と合わせて、非課税枠が2倍になりますので、是非、ご活用ください。