Ⅰ 経営分析総論

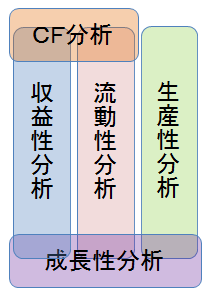

1.経営分析手法の分類

(1)分析目的から見た分類

①収益性分析:利益率や投下資本の運用効率の分析。最も一般的で重要な分析手法

②流動性分析:財務安全性の分析

③生産性分析:投入要素に対する生産効率の分析

④成長性分析:規模・領域の拡大の程度の分析

⑤CF分析:CFの観点から収益性・流動性などを分析

(2)分析手法による分類

①期間比較:自社の現在と過去の数値と比較

②標準比較:業界平均値との比較

③相互比較:競合する同業他社の数値との比較

④目標比較:目標数値と比較

(3)その他の着眼点

リスク情報(担保、偶発事象、後発事象、訴訟、GC(継続企業の前提に関する注記)など)に留意が必要。

⇒有価証券報告書、四半期報告書、目論見書などを参照します。

2、経営分析の限界

(1)会計上の限界

①取得原価主義による財務諸表の表示には一定の限界があります(帳簿価額が必ずしも時価と等しいとは限りませんし、

選択される会計方針により財務比率が変動します)。

②数値以外の情報(経営者の資質、事業の将来性、従業員の質など)の良否に関する分析には向かないとされています。

③財務諸表は過去の情報であり、現状と将来に関する情報が得にくいとされています。ただし、事業構造の変化・推移は判断可能です。

④企業内容の急激な変化には無力です。ただし、突発的影響に対する対応能力は判定可能です。

(2)制度上の問題

①粉飾が含まれているおそれがあり、その発見は一般的には困難といわれています(監査済みの財務諸表かどうかの確認、数値の経年比較による

異常把握は可能となります)。

②情報の入手時期が遅い(決算短信でも通常、決算日後概ね1ヶ月以上)という欠点があります。

③詳細な分析のためのデータが必ずしも得られるとは限りません(開示項目の定型化)。

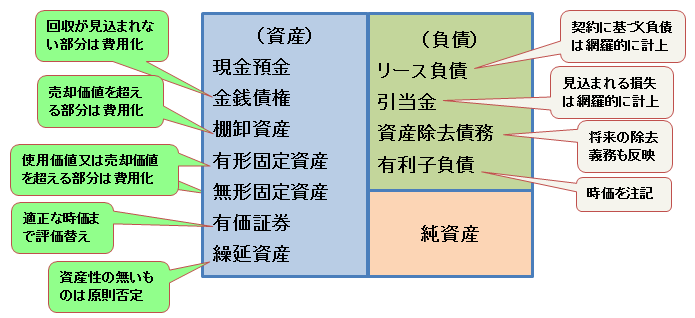

<資産・負債評価の概要>

財務諸表論のページで見てきた通り、財務諸表は評価と見積もりの産物となっています。

すなわち、分析に当たっては、会計基準の適用により財務諸表の姿が大きく変化することもあることに注意が必要です。