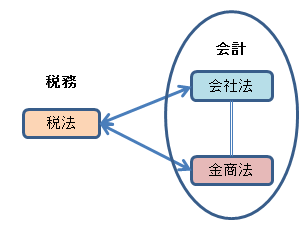

2-1.会計に関する法令・制度

①会計関係法令

ア 金融商品取引法(昭和23年法律第25号)

対象:上場会社、多数の者から資金調達をした会社

法令:財務諸表規則、連結財務諸表規則など

目的:投資家保護

イ 会社法(平成17年法律第86号)

対象:すべての会社(規模等に応じた規定有り)

法令:会社計算規則

目的:主として債権者保護(分配可能利益計算)

ウ 法人税法(昭和40年法律第34号)

対象:すべての会社

法令:法人税法施行令、法人税法施行規則、関係通達

目的:適正な徴税

エ 各種業法(旅客自動車、貨物自動車、港湾運送、鉄道事業等)

対象:主として許認可等の対象となる会社

法令:多数

目的:各法令の適切な運用(主として報告基準)

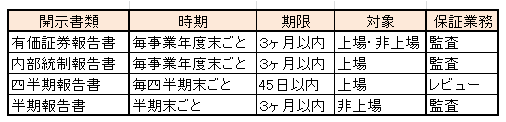

②法定開示書類(継続開示)

ア 金融商品取引法

これらの書類の提出先は各財務局となりますが、このほか事業年度末決算では45日以内、四半期決算では45日以内(30日以内目標)に決算短信をその会社が上場している金融商品取引所に提出する必要があります。

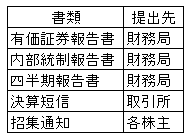

イ 会社法

提出書類:招集通知(事業報告、計算書類)

提出先:各株主

提出時期:年1回(定時株主総会に提出)、ただし、臨時計算書類は随時

保証(会計監査人)の義務:資本金5億円以上又は負債200億円以上(大会社)

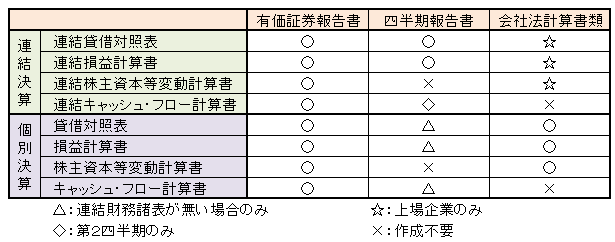

ウ 継続開示書類の内容

上場会社等に求められる決算は、次の表の通り、原則として連結決算となっています。これに対し、会社法では原則として個別決算となり、必ずしも企業集団の

状況を表していない場合もあることに留意が必要です(第7章「連結決算」参照)。

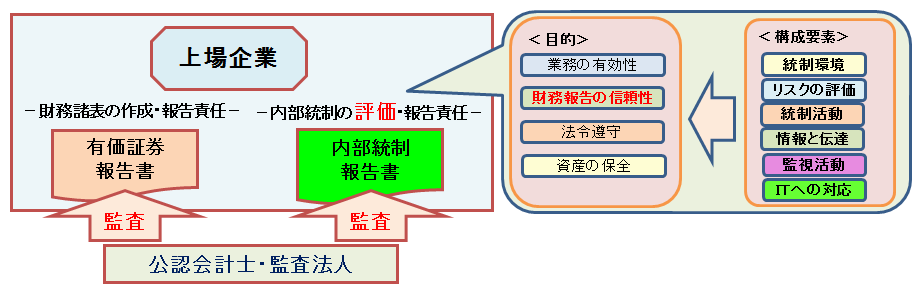

④内部統制報告書

上場会社は、財務諸表の数値そのもののみならず、財務諸表を作成するための内部統制がどの程度有効に機能しているかについて、毎期継続的に自ら評価し報告する必要があります。

内部統制とは、会社が適正な決算を行うために構築した会社内部の仕組み(個別の業務におけるそれぞれのチェック機能のほか、会社の文化・組織風土のような全体的なもの、ITの状況などを含みます。)をいいます。

なお、一般に内部統制を構築する目的としては、a)業務の有効性及び効率性、b)財務報告の信頼性、c)事業活動に関わる法令等の遵守及びd)資産の保全の4つの目的があり、これらを達成するために業務に組み込まれ、組織内の全ての者によって遂行されるプロセスを内部統制といいます。但し、金融商品取引法に基づく内部統制報告制度は投資家保護を目的としていることから「財務報告の信頼性」の確保のみを目的としています。