Ⅵ 企業価値評価

1.総論

企業価値の評価は、対象となる企業の買収などの際に行われることとなります。近年、M&Aが増えてきていますのは、株主価値(企業価値)の向上を重視することによる効率性の高い投資手段の模索が求められていること、一から自前で事業を育成するより他から購入した方が短期間で成長可能であること、M&Aに対する社会的コンセンサスの醸成による法制度の改正などが、その要因として挙げられています。

企業価値を評価する方法は様々ですが、一般的にはDCF法を中心とし、その他の方法(時価純資産方式・類似批准方式・配当還元方式等)を補完的に利用している例が多いと思われます。

2.DCF法(ディスカウント・キャッシュ・フロー法)

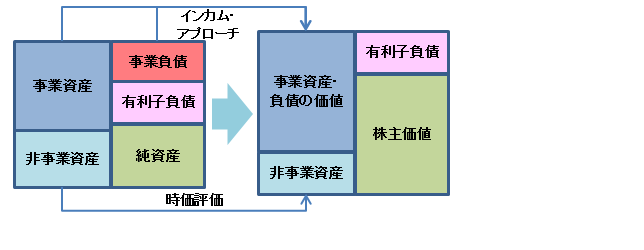

企業が有する事業用資産(事業用負債も考慮した概念)によって将来発生すると考えられる各年度の将来キャッシュ・フローを、一定の割引率をもって現在価値に引き直し、当該現在価値をもって事業用資産の評価額とする方法をいいます。ここで将来キャッシュ・フローとして、FCF(フリー・キャッシュ・フロー)やEBITDA(Earnings

Before Interest, Taxes, Depreciation and Amortization)が用いられることとなります。

また、将来キャッシュ・フローの妥当性の判断に当たっては、経営計画の検証、経営者へのインタビュー、外部環境の分析など多角的に検討することとなります。

なお、余剰運用資産や遊休資産等、直接的には事業のキャッシュ・フロー生成に貢献しない非事業用資産については、正味売却価額等の時価をもって評価することとなります。

参考.固定資産価値の評価

固定資産(特に土地・建物等の不動産)の価値については、原則として、不動産鑑定評価によって求めることとなりますが、土地の時価については、簡易的に以下の方法が利用されています。

A)固定資産税評価額による方法

固定資産税評価額は、固定資産課税台帳に記載された評価額であり、固定資産税の課税標準額を求める場合に利用されるものです。

この価格は、「固定資産評価基準」に基づいて固定資産評価員が評価し、市町村長によって決定されるものであり、公示価格の概ね7割程度となるように評価が行われます。

これは、土地基本法第16条及びこれに基づく総合土地政策推進要綱等に基づく「公的土地評価の均衡化・適正化」の要請に基づき、当時の相続税評価との均衡や、昭和50年代の地価安定期における地価公示価格に対する固定資産税の評価額の割合等から、全国一律に一定割合を7割と定められているものです。

すなわち、固定資産税評価額を基に時価(公示価格)を算定する場合には、固定資産税評価額を0.7で割り戻すことが一般的です。

B)路線価評価額による方法

路線価評価額は相続、贈与により取得した土地の相続税、贈与税についての課税標準額を求める場合に利用されるものです。

この価格は、売買実例価額、公示価格、不動産鑑定士等による鑑定評価額(不動産鑑定士等が国税局長の委嘱により鑑定評価した価額をいう。)、精通者意見価格等を基に、公示地価の概ね8割程度になるよう、国税局長によって評定されます。

すなわち、路線価評価額を基に時価(公示価格)を算定する場合には、路線価評価額を0.8で割り戻すことが一般的です。