5-2.その他の債務

未払金、未払費用なども通常の営業過程で生じる債務です。仕入債務と同様に、その決済条件、負債計上の網羅性に注意が必要です。

①未払金の意義

商品を購入した場合や、サービスの提供を受けた場合など、会社の事業活動の中心となる調達活動に対する信用取引の金額は買掛金となりますが、その他の取引(経費の支払いや固定資産の取得など)に係る信用取引の金額は、未払金となります。

未払金の定義としては、『特定の契約等により既に確定している債務のうち、未だその支払が終わらないものをいう。』とされています。

②その他の負債勘定の意義

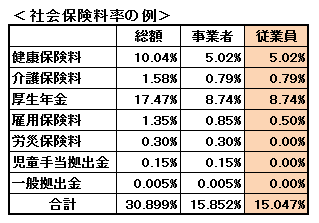

イ)預り金

従業員などから一時的に金銭を預かった時に生じる債務です。

例えば、従業員への給与の支給時に従業員が納付すべき所得税及び住民税並びに健康保険料、

厚生年金保険料等の社会保険料等を会社が一時的に預り、会社が国庫等へ納付するまでに生じる

勘定科目です。

ロ)仮受金

金銭を受け取りましたが、いまだその勘定科目や金額が確定していないときに生じる勘定科目です。

実務上、発生することはあまりないと思われます。

ハ)前受金

商品等の受け渡しに先立って、代金の一部又は全部を受け取った時に生じる勘定科目です。

代金を受領することによって商品等の引渡し義務がありますので、負債となります(収益性負債と

言われることもあります)。

③未払金と未払費用の違い(「3-4.その他流動資産」参照)

a)財貨に対する未払額⇒未払金(買掛金分は除く)

b)役務に対する未払額

契約上の役務提供が継続途上…未払費用

契約上の役務提供が完了…未払金

④分析上の留意点

前年度に計上されていた金額との比較、未払金であれば経費、未払費用であれば借入金などの状況も勘案し、計上漏れがないかに注意を払う必要があります。