2-3.作成原則と会計公準

①貸借対照表原則

ア 貸借対照表完全性の原則

『貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債及び純資産(原文は『資本』)を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。ただし、正規の簿記の原則に従って処理された場合に生じた簿外資産及び簿外負債は、貸借対照表の記載外におくことができる。』とされ、実在性(資産等は実際に存在するものであり企業に帰属している)及び網羅性(簿外の資産等がない)の確保を要請しているものです。

イ 総額主義の原則

『資産、負債及び純資産(原文は『資本』)は、総額によって記載することを原則とし、資産の項目と負債又は純資産の項目とを相殺することによって、その全部又は一部を貸借対照表から除去してはならない。』とされています。

これは、明瞭性の原則などから導かれる原則です。

②損益計算書原則

ア 総額主義の原則

『費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその

全部又は一部を損益計算書から除去してはならない。』と総額表示を要請しています。

例えば、売上高と売上原価の一部を相殺するなど、純額で表示すると、会社の取引規模や利益率などが判らなくなり、損益計

算書の有用性が損なわれることとなります。

イ 発生主義の原則

『すべての費用及び収益は、その支出及び収入に基づいて計上

し、その発生した期間に正しく割当てられるように処理しなけれ

ばならない。ただし、未実現収益は、原則として、当期の損益計

算に計上してはならない。』とされています。

これは、収益及び費用の認識の考え方を律するものです。

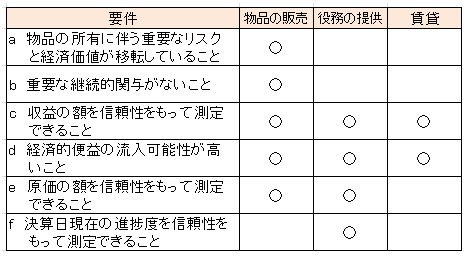

a)収益の認識基準:実現主義

稼得された利益は配当金などで処分され、現金が株主へ流出する

こととなります。よって不確実な収益の計上は企業会計の機能(利

害調整機能)を果たすことができません。

そのため、一般に収益の認識には販売基準である出荷基準・検収

基準などが採用されます。なお、収益認識に関する包括的な会計基

準はありません(日本公認会計士協会の研究報告はあります。)が、

企業会計原則に「実現主義」が掲げられており、一般に『財貨の移

転又は役務の提供の完了』及び『対価の成立』が収益認識のための

要件とされています。

これは、売手-買手間の合意ある販売行為が客観的に評価可能であり、

売掛金等の確実な資産の裏付けがあり、その時点でその収益の稼得の

ために発生した費用の大部分が確定していることを根拠にします。

なお、IAS18(国際会計基準18号「収益」)では、収益認識の要件

として右のように記載されています。

表現の相違はありますが、我が国の実現主義の考え方とIAS18が定める収益認識の要件の間に本質的な相違はないと考えられます。

b)費用の認識基準:発生主義

費用は、保守主義の原則から、財貨・サービスの費消事実によるものとされ、また、確定債務でなくとも一定の要件のもと計上が求められています。

ウ 費用収益対応の原則

企業会計原則では、『費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。』とされています。

これは表示原則と認識原則の両側面を含んでいます。

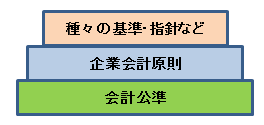

③会計公準

会計公準とは、会計が行われるための基礎的前提又は仮定をいい、企業会計原則の土台となるものです。

なお、会計公準に関する具体的な定めはなく、学説によっては、右の3つの分類以外の分類をしている

ものもあります。

ア 企業実態の公準

企業という経済主体は出資者とは別個の存在であるとする会計上の基礎的前提・仮定

のことで、会計の記録・計算の単位(出資者と会社の分離)を示しています。

個別財務諸表:通常の独立した株式会社(独立した法的実態)を一つの単位とします

連結財務諸表:関連する企業グループを一つの企業実態とみなします(経済的実態)

イ 継続企業の公準

企業実態が将来も永続的にその経済活動を継続していくという基礎的前提又は仮定の

ことをいい、企業会計は、企業の解散や清算を前提としないということを意味します。

資産の原則的な評価基準として取得原価主義が採用されているのもこのためです。

また、企業の継続的活動を前提とすると、一定期間を区切って、その財政状態や経営

成績を測定・報告する必要があります。このため会計期間の公準とも呼ばれます。

なお、解散決議を行った場合など企業の継続を目的としていない場合は、解散前の投

資額(取得原価)に対する成果の有無に意味はありませんので、処分価額などの時価に

より評価・報告されることとなります。

ウ 貨幣的評価の公準

企業会計が貨幣単位により表現されるという基礎的前提又は仮定のことをいい、企業会計の記録・計算が貨幣単位に

より行われる根拠となります。会計上は貨幣単位を用いることで、異なる性質の財を統一して計算することができるよ

うになるのです。

それは貨幣単位が共通的・統一的な尺度であり、制度会計の目的の一つである分配可能利益や課税所得の算定等は

貨幣が基本となっているためです。

この公準によると経営手腕、信用力、人的能力などは、会計記録として提供できないこととなります。すなわち、

この公準は企業会計の対象の限定に関する公準ともいえるのです。

Q.次の説明文のうち、正しいものを選んでください。

①会計方針は、企業間の比較可能性の観点から、複数の選択肢があってはならない。

②同じ銀行に対して借入金と定期預金がある場合、相殺して表示することは認められる。

③必要に応じて、株主からの資本金の払込額を売上高に計上しても良い。

④企業会計は、完全な正確性ではなく、目的依存性を求めるものであることから、一定の簡便な会計処理は認められる。

⑤企業会計では、期末日毎に会社を清算する前提で、財務諸表計上額が測定されている。

①企業の実態に応じた会計方針を選択適用します

②総額主義の観点から認められません

③資本取引と損益取引は区分する必要があります

⑤継続企業を前提としています