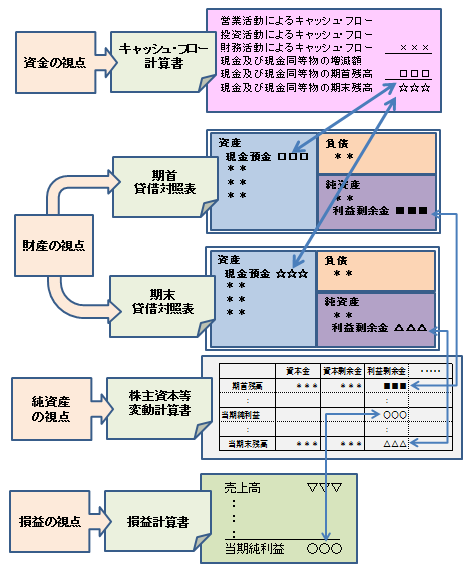

8-5.3つのキャッシュ・フロー

<営業活動キャッシュ・フロー>

利益が出ても、お金がなくなれば倒産してしまいます。利益に見合うお金が実際に入っているかどうかは企業維持・拡大のポイントです

①営業活動に係るキャッシュ・フローの内容

「営業活動に係るキャッシュ・フロー(営業CF)」は、企業が外部からの資金調達に頼ることなく、その営業活動を維持し、企業に必要な財務活動や投資活動等を行うために、どの程度の資金を主たる営業活動から稼得したかを示す重要な指標です。

営業CFが多ければ多いほど、財務活動や投資活動に利用できる資金量に余裕があることを意味しており、今後の企業規模の拡大が期待できます。

黒字倒産の例からもわかりますように、実際に営業活動によってどのくらいのキャッシュ・フローが会社に入ってきているかは、現実の経営において非常に重要なポイントとなります。

②営業活動に係るキャッシュ・フローの具体例

営業CFの区分には、営業利益の計算の対象となった取引に係るキャッシュ・フローのほか、

投資活動や財務活動以外の取引によるお金の流れが記載されます。

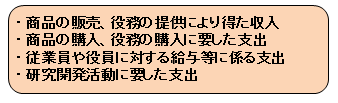

具体的には、右に記載のように営業活動に伴う収入・支出のほか、

・災害時の保険金の受取による収入

・損害賠償金の支払による支出

・法人税等の支払による支出

など、投資活動及び財務活動に属さない収入、支出も含まれます。

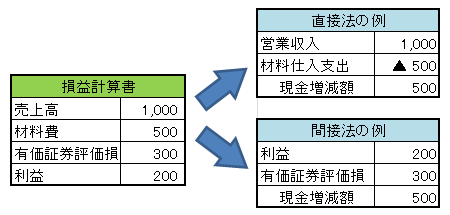

③直接法と間接法

営業活動に係るキャッシュ・フローの表示方法として、直接的に収支を示す方法

(直接法)と税引前当期純利益から間接的に導く方法(間接法)があります。

多くの企業が間接法を用いていますが、これは表示計算技術上の違いのみであり、

結果としての営業CFの数値はどちらの方法を採用しても必ず同じ値となります。

<投資活動キャッシュ・フロー>

投資CFは将来の収益拡大に必要なものです。そのため通常マイナスとなるものですが、営業CFとのバランスに注意が必要です。

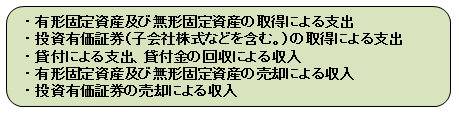

④投資活動に係るキャッシュ・フローの内容

「投資活動に係るキャッシュ・フロー(投資CF)」は、企業が将来の利益及び資金の

稼得を目的として、どの程度投資活動に資金を投下しているか、また、投下した資金の元本をどの程度回収できているかを示す指標となります。

⑤投資CFの具体例

投資CFは、右に記載のものが代表的です。

このように支出項目には、企業規模拡大のために必要となる固定資産の取得

(いわゆる新規設備投資)や利回り・配当を目的とした投資有価証券の取得、

利子収入を得ることができる金銭の貸付による支出など、将来の利益及び資金の

稼得を目的とした活動とそれらの支出を回収した場合の収入が主な内容となっています。

⑥投資CFは通常マイナス

このように投資CFは、将来の収益を稼得するために必要となる投資を行ったことに

より発生するものですので、投資CFは通常マイナスとなっているはずです。

そのため投資CFがプラスの場合は、必ずその内容を確認する必要があります。

投資CFをプラスにするためには必ず何らかの資産を減少させる必要がありますので、

その原因が、たまたま不必要な固定資産などを売却したり、貸付金の弁済期限が到来した

ため資金が戻ってきたなどの理由であれば良いのですが、営業CFと財務CFのマイナス

を補うために固定資産を売却している場合は、会社の財政状態としてすでに下降線をたど

っている可能性があります。

ただし、衰退産業に属する会社と成長産業に属する会社では、必要な投資CFは異なり

ますので、同業他社と比較した投資CFの比率を見ることも重要な分析手法です。

<財務活動キャッシュ・フロー>

会社の資金調達の状況は、財務CFを見ればわかります。財務CFは、会社のステージを考えに入れて分析する必要があります。

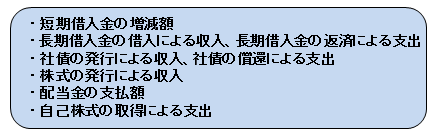

⑦財務活動に係るキャッシュ・フローの内容

「財務活動に係るキャッシュ・フロー(財務CF)」は、金融機関からの借入や返済、

社債発行による市場からの資金調達や償還、増資による株主からの資金の払い込み等、

会社の営業活動及び投資活動を支えるために必要な資金調達の動きを表す指標です。

⑧財務CFの具体例

財務CFは、右に記載のものが代表的で、企業活動を維持・拡大するための資金調達

(返済)や株主への配当金の支払いが主な内容となっています。

⑨財務CFは会社の状況を的確に反映

A)財務CFがプラスの場合

成長産業に属する企業の場合、通常、会社の規模拡大に向け営業活動により

得たCF以上の投資活動を行います。そのため財務CFはプラスとなりますが、

利益率が増加傾向にあるなど、適正な利益が計上されていれば、特に問題はない

と思います。

一方、成熟産業・衰退産業に属する企業の場合、資金の回収に向かいますので、

新規設備投資が少なく、通常、営業活動により稼得したCFにより投資CFは十

分にまかなわれます。それにも関わらず財務CFがプラスの場合、企業を維持す

るための利益が得られていない可能性があるため注意が必要です。

B)財務CFがマイナスの場合

成熟産業に属する企業の場合、営業活動により稼得したCFを借入金等の返済

に充てていることが多く、現時点では優良な企業ではありますが、将来の成長性

の点で注意が必要です。

一方、成長産業に属する企業の場合、必要な投資を行っていない可能性や、

負債が膨らみすぎて支払利息の圧縮を優先しなければならない状況も考えられま

すので、貸借対照表も併せて分析を行う必要があることに注意が必要です。

Q.次の説明文の正誤を判定してください。

①キャッシュ・フロー計算書は、会社法では作成を求められてはいない。

②子会社株式の取得に係る支出は営業活動によるキャッシュ・フローに分類される。

③会社が事業を営んでいる限り、営業キャッシュ・フローはプラスとなる。

④配当金の支払いは、通常の事業活動の範囲なので、営業キャッシュ・フローとなる。

⑤臨時的な損害賠償金の受け取りは営業活動に伴うものではないが、営業キャッシュ・

フローに分類される。

A.正:①、⑤

②× : 投資活動によるキャッシュ・フローとなります

③× : 業績不振の時もあるので、そうとも限りません

④× : 財務活動によるキャッシュ・フローとなります

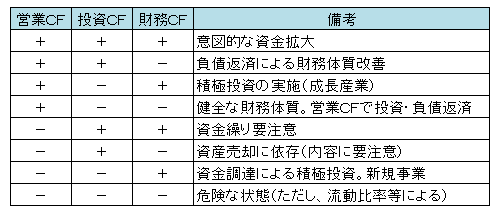

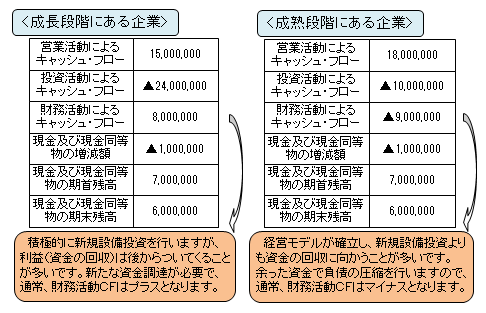

<キャッシュ・フローの読み方の例>