相続税の概要

相続税の計算方法の概要について説明します。

大きな流れとしては、次の通りですが、具体的に計算例を交えて説明していきます。

<例>

相続財産 銀行預金:5,000万円、土地:(評価額)6,800万円、株式:4,000万円

債務・葬式費用 合計:1,000万円

相続人 妻・子2人

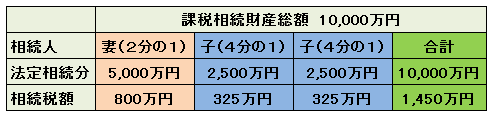

①課税価格の計算

課税価格は、相続財産総額から債務・葬式費用を控除し、相続人の数に応じた基礎控除の金額を控除して算出します。すなわち、

15,800万円(相続財産)-1,000万円(債務・葬式費用)-4,800万円(基礎控除)=10,000万円となります。

なお、相続税の基礎控除額は、『3,000万円+600万円×法定相続人』となります。

なお、相続財産には相続開始前3年以内の贈与財産も含まれますのでご留意ください。

②相続税の総額の計算

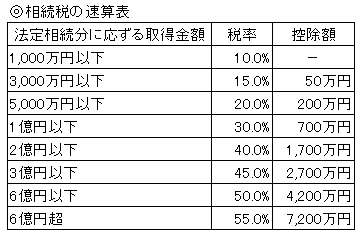

相続税の総額は、①で計算された課税価額を法定相続割合に応じて各相続人に按分したと

仮定した上で、それぞれに課される相続税額を計算し、それらを合計したものが相続税総額

となります。

この例の場合は、次の表の通り、1,450万円が相続税総額となります。

すなわち、相続財産の分配方法によって相続税額が変化することは無いように定められています。

なお、法定相続分は次の通りです。子供がいる場合は、被相続人(死亡した人)の父母や兄弟に相続権は無く、子供がいない場合は、被相続人の父母が相続し、兄弟が相続できるのは被相続人に子供や父母がいない場合のみとなります。

『順位1』 配偶者と被相続人の子供

配偶者2分の1、子供2分の1(この2分の1を子供の数で均等に按分)

配偶者がいない場合は、子供が全額(子供の数で按分)

『順位2』(子供がいない場合) 配偶者と被相続人の父母

配偶者3分の2、父母3分の1

『順位3』(子供も父母もいない場合) 配偶者と被相続人の兄弟

配偶者4分の3、兄弟4分の1

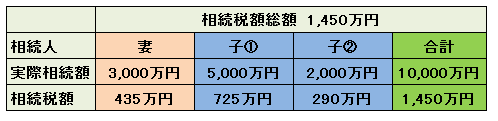

③各人の算出税額の計算

②で算出された相続税の総額を実際に相続した財産の割合に応じて各相続人が負担します。すなわち、相続税額の計算は画一的に法定相続分で相続されたとみなして計算しますが、実際の負担割合は当然のことながら相続した財産の金額によって決まります。

④各人の納付税額の計算

基本的に③で計算された金額が各人の納付税額となりますが、配偶者は法定相続分に対する税額控除があります。配偶者の取得した遺産の総額が1億6,000万円までの場合は相続税は課されません。この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっていますので、原則として、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません(申告期限後3年以内の分割見込書の制度あり)。

また、遺産を相続した人が、被相続人の一親等の血族(代襲相続人となった孫を含みます。)及び配偶者以外の人である場合には、その人の相続税額にその相続税額の2割に相当する金額が加算されます。