7-8.税金・税効果

利益を課税標準とする税金のみが「法人税等」となり、それ以外の税金は売上原価又は販管費として

表示されます。また、税効果会計とは企業会計上の利益と税額とを合理的に対応させるための会計処理です。

①会社が支払う税金

会社が支払う税金は様々なものがありますが、利益を課税標準とするもの(法人税、住民税(均等割り

を含む。)、事業税(所得割))は、損益計算書の税引前当期純利益の次に記載されます。一方、その他

の税金は売上原価又は販売費及び一般管理費に「租税公課」として計上され、営業損益計算に含まれます。

すなわち、法人税等は所得(≒利益)が無ければ課税されませんが、その他の税目は、利益の有無にかか

わらず、対象となる事業活動に応じて課税されることとなりますので、営業費用として表示されます。

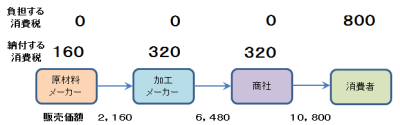

※消費税及び地方消費税は、間接税ですので、通常、税抜方式により会計処理されます。

<加工メーカーの会計処理>

仕入時 (借)仕入高 2,000 (貸)現金 2,160

(借)仮払消費税☆ 160

売上時 (借)現金 6,480 (貸)売上高 6,000

(貸)仮受消費税☆ 480

消費税集計(借)仮受消費税☆ 480 (貸)仮払消費税☆ 160

(貸)未払消費税☆ 320

消費税納付(貸)未払消費税☆ 320 (貸)現金 320

☆は、貸借対照表科目

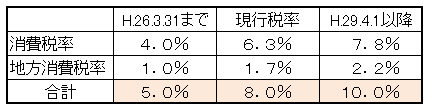

また、消費税率の改定に当たっては、経理処理の観点からも経営管理上も種々の経

過措置に注意が必要となります。なお、原則的には役務提供日の税率が適用されます。

<経過措置の例>

・平成25年9月30日までに請負契約を行った場合、引き渡しが平成26年4月1日

以降であっても従来の税率が適用される。

・平成26年4月1日以後の期間が含まれる旅客運賃や映画館、遊園地等への入場料

金等についても平成26年4月1日前に収受していれば従来の税率が適用される。

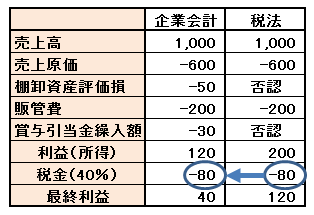

②法人税の計算方法

法人税を計算するに当たっては、単純に損益計算書の利益に税率を乗じるわけではありません。

損益計算書に計上された項目を調整し、税法上の所得(課税所得)を計算し、これに基づき

税金を計算することになります。

③税法と会計の考え方の相違

税法では、画一的な徴税事務を行うため、確定決算主義に基づき、債務確定基準などの諸規律に

基づき所得が計算されます。

一方で企業会計は、保守主義の原則に基づき、棚卸資産の評価減や固定資産の減損処理、将来の

損失に備えた引当金計上など、一定の見積もり・評価が行われることになります。そのため、所得

計算に差異が生じます。

④法定実効税率

法定実効税率とは、課税所得に対する法人税、住民税、事業税等の税負担率を指します。

現在の我が国の法定実効税率は、29.74%となります。

⑤その他の税目

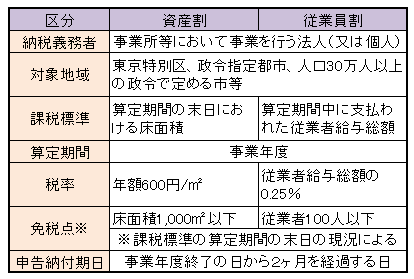

その他、大都市地域(人口30万人以上の都市)の都市環境の整備・改善を目的として、

大都市地域に事業所を有する法人にのみ課される事業所税(右の表)、不動産・償却資

産等の固定資産の保有に対して課される固定資産税(償却資産税)、登記等の申請の際

に課される登録免許税、その他種々の税目があります。

⑥税効果会計の意義

税効果会計は『企業会計上の資産又は負債の額と課税所得計算上の資産又は負債の額に相違がある場合において、法人税その他利益に関連する金額を課税標準とする税金(法人税等)の額を適切に期間配分することにより、法人税等を控除する前の当期純利益と法人税等を合理的に対応させる手続』と定義されています。

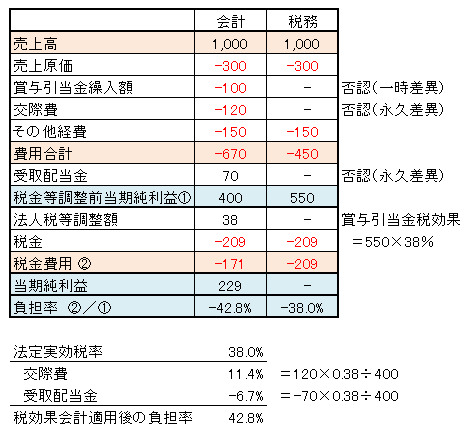

⑨タックスプルーフ(右図)

法人税の調整項目の中には、上記のような費用又は収益となる期間の差異

によるもののほか、そもそも法人税法上で費用(損金)又は収益(益金)と

して取り扱われないものもあります。

(例)費用として取り扱われないもの:交際費、役員賞与、寄付金など

収益として取り扱われないもの:受取配当金など

すなわち、そもそも法人税法上で費用又は収益として取り扱われないものに

よる差異は将来の税金を増減させる効果はありませんので税効果会計の適用対

象となりません。そのため税効果会計を適用したとしても必ずしも法定実効税

率に一致するとは限りません。

これら税効果会計の対象とならないものによる影響がどのくらいあったか、

すなわち、法定実効税率と税効果会計適用後の法人税等の負担率との間の差異

の内訳は注記対象項目となります(金融商品取引法の対象会社のみ)。