不動産関連税制

<マイホームを売ったときなど>

1.譲渡所得の概要

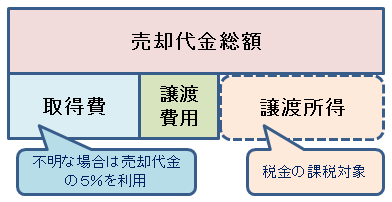

土地や建物を売ったときの譲渡所得(いわゆる売却益)に対する税金は、給与所得、不動産所得、事業所得などの所得と分離して課税されます(いわゆる分離課税)。譲渡所得は、土地や建物を売却した金額から、その土地や建物の取得費(建物は減価償却を行った後の金額)及び譲渡費用(仲介手数料、建物の取壊し費用等)を差し引いて計算します。

計算された譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得の二つに区分し、税金の計算も別々に行います。なお、一般に5年以上所有が長期と言われますが、実際は譲渡した年の1月1日において5年を経過しているかどうかで判断されますのでご留意ください。

長期譲渡所得:譲渡した年の1月1日において所有期間が5年を超えるもの

短期譲渡所得:譲渡した年の1月1日において所有期間が5年以下のもの

例:平成22年4月30日に取得、平成28年1月17日に売却 ⇒ 長期譲渡所得

平成22年4月30日に取得、平成27年8月26日に売却 ⇒ 短期譲渡所得

※平成27年1月1日時点で5年を経過していないため。

ですので、平成28年中の売却であれば、平成22年又はそれ以前に取得したものを売却した場合は長期譲渡所得となり、平成23年又はそれ以降に取得したものを売却した場合は短期譲渡所得となります。

なお長期と短期では、課税される税金がほぼ倍の差があります。

長期譲渡所得 所得税15%(復興特別所得税を含め15.315%)、住民税5%

短期譲渡所得 所得税30%(復興特別所得税を含め30.630%)、住民税9%

なお、マイホームを売却した場合で、売却した年の1月1日においてその土地建物の所有期間がともに10年を超えている場合、譲渡所得の6,000万円までは所得税が10%(復興特別所得税を含め10.210%)、住民税が4%となる特例があります。

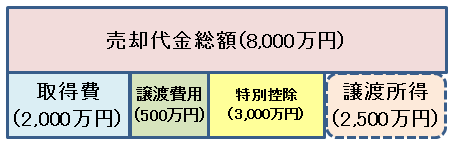

2.マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

なお、家屋の所有者と敷地の所有者が異なるときでも、土地建物を同時に売却し、かつ、それぞれが親族関係で同居しており生計を一にしているときは、まず家屋の所有者が3,000万円の特別控除を受け、控除額が余った場合(売却代金から取得費及び譲渡費用を引いた金額が3,000万円未満の場合)は、敷地の所有者が残額を控除することができます。

ちなみに、共有のマイホームを売った場合には、この特例を受けることができる共有者一人につき最高3,000万円です。そのため特別控除のことだけを考えれば、土地は夫、建物は妻よりも、土地建物を共有しておいた方が得になります。

また、控除を受けるためには実際に居住している必要がありますが、本人が転勤や転地療養などの事情のため、妻子と離れて単身でほかに生活している場合で、これらの事情がなくなったときはその妻子と一緒に妻や子供が住んでいる家屋で生活すると認められる場合は特別控除を受けることができます。

3.空き家に係る譲渡所得の 3,000万円特別控除の特例の創設

平成28年度税制改正において、空き家対策の一環として創設された制度で、相続の開始の直前において被相続人の居住の用に供されていた家屋(昭和56

年5月31日以前に建築された家屋(マンション・アパート等を除く。)であって、当該相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったもの及びその土地を相続した者が、平成28年4月1日から平成31年12月31日までの間に、次に掲げる譲渡をした場合には、譲渡所得の3,000万円特別控除を適用することができます。なお、更地にして譲渡する場合は問題ありませんが、建物付で譲渡する場合は、次の④の条件に留意が必要です。

<要件>

①相続の開始があった日以後3年を経過する日の属する年の12 月31日までに譲渡

②当該譲渡の対価の額が1億円以下

③相続の時から譲渡の時まで事業、貸付け又は居住に利用されていないこと

④(建物を取り壊さずに譲渡する場合は)地震に対する安全性に係る規定又はこれに準ずる基準に適合するものであること