9-2.株式交換・株式移転

①株式交換の意義

株式会社が、対象会社を100%子会社(完全子会社)にするための組織再編のことをいい、完全子会社となる会社の株主が保有している当該完全子会社株式を親会社となる会社の株式と交換することをいいます。

これにより株式会社(株式交換完全親会社となる会社)は、株式を買い取るための資金を持たなくとも、自社株式を対価に企業買収を行えるという特徴があります。

②株式交換のメリット・デメリット

a)メリット

・新株式を対価としますので買収資金が必要ありません。

・買収後のリスクを買手及び売手で分散できます。

・株式交換後も別法人のため独立運営ができ、従業員等の抵抗も緩和できます。

・資産、負債、契約等の引継ぎが容易となります。

b)デメリット

・売手企業の株主が新たに株主として加わり、既存株主の議決権が薄まります。

・簿外債務があった場合、間接的に引き継がざるを得ません。

・法的な手続が株式の売買に比べると煩雑となります。

・買収価額のうち『のれん相当額』について償却できず、節税メリットを受けることができません。

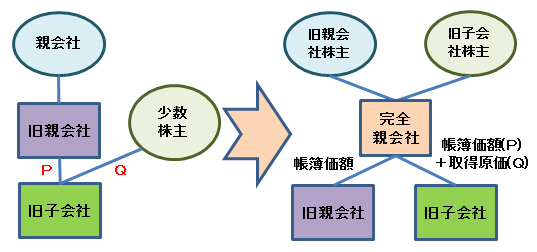

③株式交換の会計処理

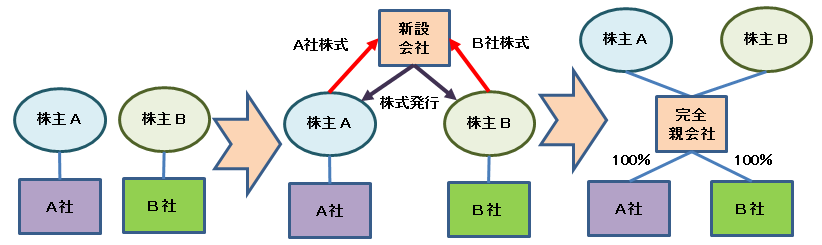

④株式移転の会計

株式移転とは、株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることをいいます。

いわゆる純粋持株会社(ホールディングカンパニー)を設ける手法

であり、各子会社は完全子会社(100%子会社)になります。

会計処理としては、取得の場合は、いずれかの株式移転完全子会社

を取得企業として取り扱い、取得企業株式は適正な帳簿価額により、

被取得企業の株式は取得の対価に付随費用を加算して算定します。

また、共通支配下の場合は、旧親会社の株式は適正な帳簿価額により、

旧子会社の株式は旧親会社持分相当額は適正な帳簿価額によりその他の

部分は取得の対価に付随費用を加算して算定します。