7-7.特別損益・当期純利益

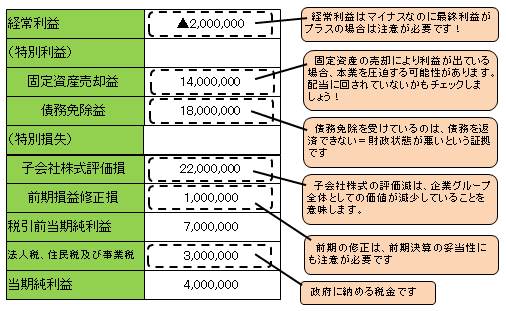

特別損益は、文字通り「特別」な利益及び損失です。特別なものであるからこそ会社の状態が顕著に現れる場合があります。また、過大な特別損益の存在は企業評価に当たって留意が必要です。

①経常利益以下の計算の内容

経常利益に、本来は当期に帰属させるべきではない損益(過年度損

益修正損益)や臨時巨額の損益を加減算したものが「税引前当期純利益」

となり、政府に納める税金を除いて、会社の経営活動の最終成果を示す

ものとなります。

②特別損益に潜む重要な事実

特別損益とは、文字通り特別なものですが、通常、その内容を明確に

示す科目名が用いられるため、その内容については想像はしやすいと思

います。

具体的には、事業用の固定資産や子会社の株式など通常売却を予定し

ないものを売却した際の利益(損失)や災害による損失、債務免除(い

わゆる債権放棄)を受けた場合の利益など、臨時的に発生し、かつ、

金額も多額になるものが該当します。

注意したいのが、経常利益までは赤字であるにもかかわらず、当期純

利益で黒字転換している場合です。このよう場合、株主からの配当圧力

等を受けて固定資産や含み益のある有価証券を売却するなどして利益を

捻出している可能性があります。このような方法は自転車操業に過ぎな

いため、巨額の特別利益の計上はその理由に注意が必要です。

また、逆に経常利益がプラスであるにもかかわらず税引前当期純利益でマイナスになっている場合は、一般的に重視

される経常利益を良く見せるため、本来、特別損失ではない損失を特別損失として表示させている場合もあります。

このように特別損益はその内容を読み取ることが必要となります。

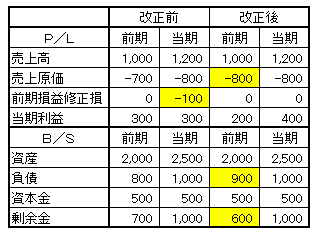

なお、過年度遡及修正会計基準導入により、「前期損益修正損益」は用いられないこととなります。

③過年度遡及修正会計基準

IFRSとのコンバージェンスの流れを受け、2012年3月期より、『過年度遡及修正会計基準』が導入されています。

従来は会計方針の変更や過去の誤謬の訂正を行った場合、当年度の財務諸表に反映させていたのですが、期間比較

可能性の確保の観点から、過年度の財務諸表に帰属させるべきものは、過年度の財務諸表(比較情報)を修正して

表示すべきとの考え方に依っているものです。

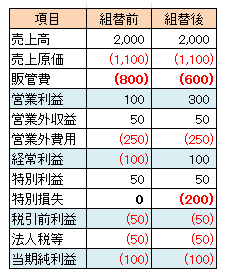

また、これに伴い過去の見積差額(例:貸倒引当金戻入額等)は従来、特別利益とされていましたが、その性質に

より、営業損益又は営業外損益として認識されることとなります。

<例題>当期になって前期に帰属すべき費用100の計上漏れが発覚した(支払は当期)

過年度遡及修正導入前(当期仕訳)

(借)前期損益修正損 100 / (貸)現金預金 100

過年度遡及修正導入後(前期仕訳の追加)

(借) 費用(売上原価)100 / (貸)未払金 100 ⇒前期の仕訳追加

(借) 未払金 100 / (貸)現金預金 100 ⇒当期の仕訳

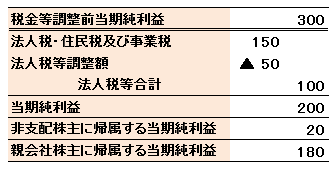

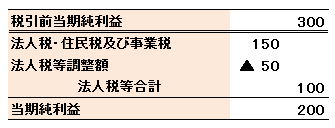

④当期純利益

「税引前当期純利益」から「法人税、住民税及び事業税」を差し引き、税効果会計を適用

(法人税等調整額を加味)した後の利益、すなわち、会社に残る利益の最終的な金額を表

すものが「当期純利益」です。

これが我が国の実現主義の基づく最終的な利益ということになり、貸借対照表の利益剰余金の

増加金額となります。

なお、連結財務諸表においては、上記の計算により当期純利益が計算され、それに被支配株主に

帰属する当期純利益を加減して、最終的な親会社株主に帰属する当期純利益が計算されることとな

ります。

すなわち、当期純利益は実現主義に基づいて親会社株主に帰属する最終利益ということになります。

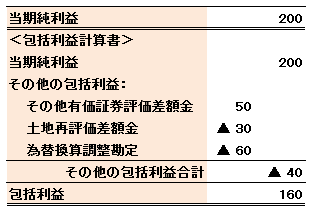

⑤包括利益計算書の開示(詳細は、8-3.「連結会計」参照)

「包括利益」とは、ある会社の一期間の財務諸表において認識された純資産の変動額のうち、

資本取引(株主への配当金、自己株式の売買損益等)による変動額を除いた部分をいいます。

すなわち、損益計算書に計上される実現損益のほか、有価証券等の含み損益も含めた利益概念

となり、損益計算書で計算された当期純利益にこれらその他包括利益を加えた利益を包括利益と

いい、これらを計算する財務諸表を包括利益計算書といいます。

これまでの我が国の会計基準では、この包括利益の表示を定めていませんでしたが、国際財務

報告基準及び米国会計基準では包括利益の表示が行われており、会計基準のコンバージェンスの

観点から新たに会計基準が設けられ、上場会社を中心として、包括利益の表示が求められること

になりました。

なお、包括利益の開示が求められるのは、連結財務諸表に限られます。

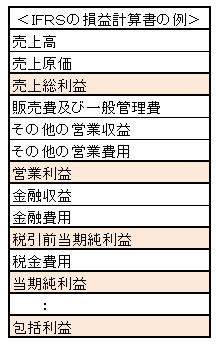

(参考)国際財務報告基準(IFRS)の損益計算書

IFRSでは、これまで見てきたような段階損益の区分がなく、事業活動によるものか、財務活動によるものかに

よって区分されることとなります。そもそも経常利益は、日本固有の利益概念と言えるものです。

IFRSの考え方は、企業経営にはリスクが存在しているものであり、1会計期間でとらえれば特別な事象でも

継続企業全体を通じてみれば、特別なものではないという考え方です。また、IFRSでは包括利益を重視します。

これは、実現した利益を重視するか、実現はしていなくても潜在的に価値のあるものを重視するかの会計観の相違、

すなわち、損益計算書を重視するか、貸借対照表(の純資産)を重視するかの相違によるものです。

Q.次の説明文の正誤を判定してください。

①震災で焼失した工場に対する保険金を自動車製造業が受け取った場合は売上高となる。

②店舗の販売員の人件費は、販売費及び一般管理費となる。

③製造設備を取得した場合、会社の選択により一時の費用として処理するか、

固定資産として計上し減価償却するかを選択できる。

④本社の管理部門で発生した経費は、原則として販売費及び一般管理費となる。

⑤受取配当金は必ず営業外収益となる。

⑥法人税は、会計上の利益に法人税率を乗じて計算される。

A.正:②、④

①× : 営業外収益又は特別利益となります

③× : 固定資産の要件を満たすものは、固定資産となります

⑤× : 純粋持株会社の場合は、売上高となります

⑥× : 会計上の利益は、租税目的の観点から調整されます