1-1.決算書とは

決算書は会社の経営内容を数値面から表現する資料です。決算書を読めば、会社の経営内容が見えてきます。

①決算書の意義

会社が、年(3ヶ月)に1回帳簿を締めて1年間(四半期)の業績を数字及び言葉で表すことを決算(四半期決算)といいます。その際に作成するのが決算書であり、決算書は会社の経営内容を表す貴重な資料となります。

なお、会社法では計算書類、金融商品取引法では財務諸表と呼称されます。

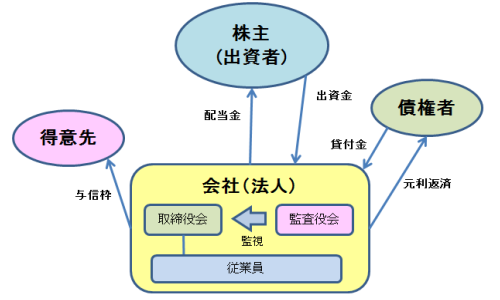

②決算書の利害関係者

決算書を利用する関係者は多岐にわたります。会社の経営者が経営の判断材料

として利用するのはもちろんのこと、ほかにも様々な利害関係者が決算書を利用します。

<利害関係者の例>

経営者(取締役等):会社の経営判断を行うための資料

株主:経営を監視するための資料。決算を承認するための資料

投資家:株式投資のための資料

金融機関:会社に融資を行うかを判断するための資料

取引先:新規に取引を行うかを判断するための資料(与信管理)

税務署:税金を徴収するためのベースとなる資料

従業員:賃金交渉、業績連動賞与などの基礎となる資料 など

③所有と経営の分離

会社法制上、株式会社においては、会社の所有者(出資者)は株主である一方、実際の会社の経営は、株主総会によって選任された専門的能力を有する取締役(取締役会)がこれにあたることとされています(株主=経営者の場合もあります)。

これを所有と経営の分離といい、会計制度の基礎となっています。

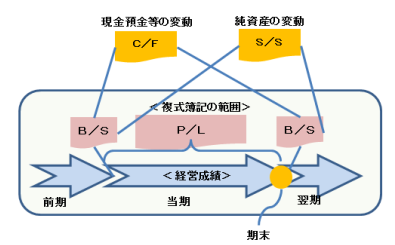

④決算書の構成

決算書には、主として、貸借対照表(B/S)、損益計算書(P/L)、

株主資本等変動計算書(S/S)、キャッシュ・フロー計算書(C/F)

の4種類があり、財務4表と呼称されることもあります。

a)貸借対照表:決算日における財産の状況(財政状態)を表します

b)損益計算書:1年間の経営成績を表します

c)株主資本等変動計算:1年間の純資産の変動を表します

d)キャッシュ・フロー計算書:1年間の資金の流れを表します