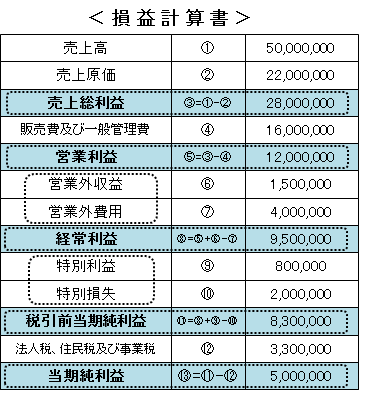

3.損益計算書の意義と簿記概念

損益計算書とは、その名の通り、会社の1年間の収益及び費用を表示し、その結果としての利益又は損失を計算するものです。

損益計算書とは、その名の通り、会社の1年間の収益及び費用を表示し、その結果としての利益又は損失を計算するものです。②損益計算書の構造

『損益計算書は、会社の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。』とされており、一会計期間の経営成績を反映するものとなっています。

すなわち、増資や自己株式の売却などの資本取引は事業活動と区別され、損益計算書には計上されません。

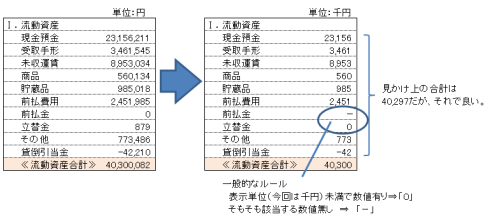

具体的な解説は、『損益計算書の読み方』にて行いますので、適宜ご参照ください。

③簿記の要素

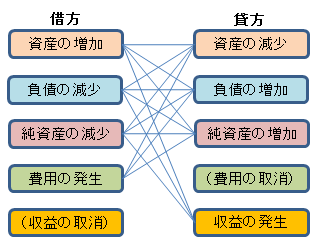

会計上認識される取引は、必ず貸借対照表項目又は(及び)損益計算書項目の変動をもたらすもので、この2つの財務諸表の勘定科目(貸借対照表項目として資産・負債・純資産、損益計算書項目として費用・収益)に登場するいずれかの勘定科目の数値の変動を伴うものとなります。

この簿記の要素を変動させない取引は、会計上の取引ではありません。

④決算書作成までの流れ

会計上の取引とは、会計事実として取り扱われる事象で、経済的価値の変動をもたらす事象をいい、会計上の取引が仕訳として記帳されます。

例えば、契約は一般的な取引行為ですが、会計上の取引には含まれません。一方、火災や盗難等は、一般に取引とは言いませんが、会計上の取引として扱われます。

例1:1,000円を借りた。

⇒経済事象:1,000円の現金を得た(資産)、1,000円の借金を負った(負債)

(借) 現金 1,000 (貸) 借入金 1,000

例2:500円のものを買った。お金は後払い。

⇒経済事象:500円の価値の商品を得た(資産)、500円の信用債務を負った(負債)

(借) 商品 500 (貸) 買掛金 500

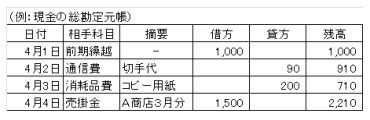

すべての取引(会計仕訳)は、勘定科目ごとの変動を記録する総勘定元帳に記載され、

試算表の作成、決算整理仕訳を経て、最終的な財務諸表の完成へとつながっていきます。

Q1.次の中で会計上の取引(仕訳が起票されるもの)を選んでください。

①来年度の新入社員5人を内定した。

②公正取引委員会から100百万円の課徴金納付命令を受けた。

③現金10百万円をA銀行に預け入れた。

④将来、商品化が期待される新規技術を発見した。

⑤固定資産500百万円を5年ローンで購入した。

⑥法人税を30百万円納付した。

⑦役所に補助金の交付申請をした(交付決定されるかは不確実)。

⑧保有する土地の路線価が10%上がっていた。

⑨工場に設置されている機械が破損し、廃棄することとした。

Q2.次の取引の簿記の要素を記載してください。

例題:銀行から500百万円を借り入れた。

解答:資産の増加-負債の増加

①売掛金が50百万円回収された。

②商品を100百万円購入した。代金は後払いとした。

③商品を30百万円売り上げ、代金は月末の受け取りとした(売上に関する仕訳のみ)。

④機械の修理をしてもらった。代金は後払いとした。

⑤借入金が返済できなくなったので、代わりに自社の株式を発行し、弁済とした。

⑥参加代金を先払いしていた研修会に参加した。

⑦配当金を10百万円支払った。

⑧平成29年3月31日返済予定の借入金を有するまま、期末日(平成28年3月31日)を迎えた。

A1.②、③、⑤、⑥、⑨

②罰金という費用の発生、罰金の納付義務という負債の増加

③預金という資産の増加、現金という資産の減少

⑤固定資産という資産の増加、ローンという負債の増加

⑥法人税という費用の発生(未払法人税という負債の減少)、現金預金という資産の減少

⑨工場機械の価値の減少という費用の発生、工場機械という資産の減少

A2.

①資産の増加-資産の減少 (借)現金預金 / (貸)売掛金

②資産の増加-負債の増加 (借)商品 / (貸)買掛金 又は

費用の発生-負債の増加 (借)仕入高 / (貸)買掛金

③資産の増加-収益の発生 (借)売掛金 / (貸)売上高

④費用の発生-負債の増加 (借)修繕費 / (貸)未払金

⑤負債の減少-資本の増加 (借)借入金 / (貸)資本金

⑥費用の発生-資産の減少 (借)研修費 / (貸)前払金

⑦資本の減少-資産の減少 (借)利益剰余金/ (貸)現金預金

⑧負債の減少-負債の増加 (借)長期借入金/ (貸)一年内長期借入金