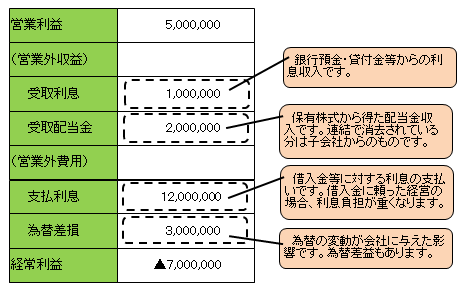

7-6.営業外損益と経常利益

本業以外にもさまざまな収益・費用が発生します。会社の真の実力を反映する経常利益は、損益計算書で最も重要視される指標の一つです。

①営業外損益の意義

営業外収益としては、預金や貸付金に対する利息や保有株式の配当金の受け取り、

有価証券の売却益などの金融収益・投資収益に加え、為替による差益、副業として

不動産を賃貸している場合の受取家賃などが該当します。

特に本業以外の事業を営んでいる場合、この金額が大きくなることがあります。

営業外費用としては、例えば借入金や社債の利息の支払い、有価証券の売却損、

為替による差損などが該当します。営業外費用の中で通常最も割合が大きいのは

「支払利息」です。

これら投資損益、金融損益、事業外で生じた損益が営業外損益となります。

多額の借入金(又は社債の発行)に頼った経営をしている会社は、例え本業で

利益を稼得したとしても、その利益が借入金又は社債の利息に消えてしまい、会社

に留保されませんので、利息負担は重要な経営課題の一つとなります。

②為替差損益

営業外損益によくみられるものとして『為替差損益』があります。

これは外貨建の預金や債権を保有している場合などに発生するもので、為替相場の変動による損益となります。

例1:ドル建て預金を100千ドル保有

a)預金設定時点 為替相場@80円/ドル

(借) 外貨預金 8,000 (貸) 現金 8,000

b)期末時点 為替相場@98円/ドル

(借) 外貨預金 1,800 (貸) 為替差益 1,800

例2:海外よりドル建てで商品100千ドルを仕入

a)仕入時点 為替相場@80円/ドル

(借) 仕入高 8,000 (貸) 買掛金 8,000

b)支払時点 為替相場@98円/ドル

(借) 買掛金 8,000 (貸) 現金預金 9,800

為替差損 1,800

③「経常利益」の重要性

営業利益に営業外損益を加減したものが経常利益です。例え本業が好調で

あっても、借入金等の利息の支払いに追われている場合、それらの費用(損

失)が営業利益を食いつぶし、最終的に会社に残る利益が少なくなります。

しかも、それらの費用は毎期経常的に発生しますので会社の真の収益力を

示す経常利益が最も重視されるのです。

つまり、利益が支払利息の形で金銭の貸主(債権者=他人資本の拠出者)

に支払われ、出資者である株主に還元されるに至らないこととなります。

このように本業そのものだけではなく、会社の経営形態のすべてを加味し

た利益を示す経常利益が最も重視されるのです。