4-2.リース会計

会計は法的実態ではなく、経済的実態を重視します。すなわち、所有権が自己に無くても実質的に資産価値を享受するのであれば、資産計上されます。

①意義

従来は、同じ固定資産を利用して事業活動を営む場合でも、例えば、

耐用年数10年の固定資産をa)10年間の割賦払いで購入した場合、b)10年間

のリースで利用する場合では、次の通り会計処理が異なっていました。

a)割賦購入の場合

調達時 (借) 機械装置 100 (貸) 長期未払金 100

年次処理 (借) 減価償却費 10 (貸) 機械装置 10

(借) 長期未払金 10 (貸) 現金預金 10

b)リース調達の場合

調達時 仕訳なし

年次処理 (借) 支払リース料 10 (貸) 現金預金 10

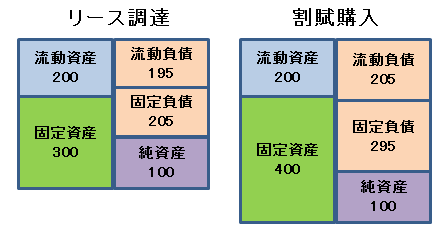

大きな違いは固定資産がオンバランス処理(貸借対照表に計上すること)されるか否かですが、会社の財政状態の見え方が大きく変わってきます(リースの場合は自己資本比率が20%に対し、割賦購入の場合は16.7%)。

しかしながら、いずれの場合も会社がその事業活動を営むにあたって当該固定資産を必要としていることに違いは無く、経済的実態が同じであるにもかかわらず、リースか割賦かという法的形式の違いだけで財務諸表数値が異なることについて問題がありました。

そのため、実質的に購入している場合に近いと認められるリース取引については、オンバランス処理することが求められています。

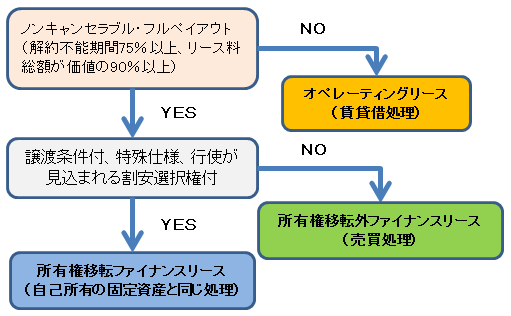

(参考)ファイナンス・リース取引の判定の流れ