7-2.売上高

売上高を見れば、会社の本業による総収入の金額がわかります。しかし、売上高についても会計方針によりその計上額は変化することに留意しましょう。

①売上高とはそもそも何か

「売上高」とは、会社が本業としている事業活動、つまり、製品・商品を販売したり、サービスを提供することによって得た金額の合計のことをいいます。

基本的に会社はこの売上高を多く計上するために日々努力しており、この売上高の増減額が当期の会社の事業活動の成否を示す重要な指標となるのです。

②売上高となるもの

売上高の中身は、一般的に会社が本業としている活動(定款に記載)により得た金額となります。例えば、自動車の製造・販売会社であれば、自動車を販売することによって得た収入が売上高となり、不動産の仲介を行っている会社であれば、仲介手数料などの収入が売上高となります。

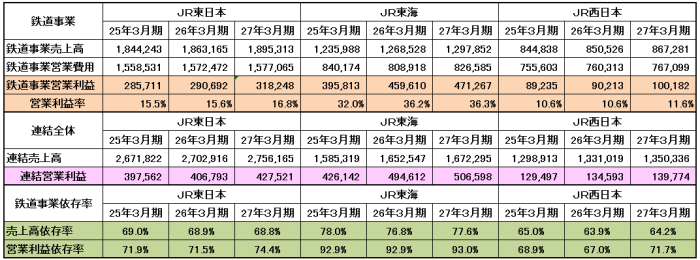

<鉄道各社の鉄道事業依存率(単位:百万円)>

そのため自動車の製造及び販売を行っている会社が、その所有している株式から受け取った配当金については、そもそも配当金の受取自体を本来の目的としていませんので、売上高にはなりません。

一方、純粋持株会社の親会社のように子会社の株式を保有し、その配当金収入を得ることを本業としている会社の場合は、配当金収入が売上高となります。

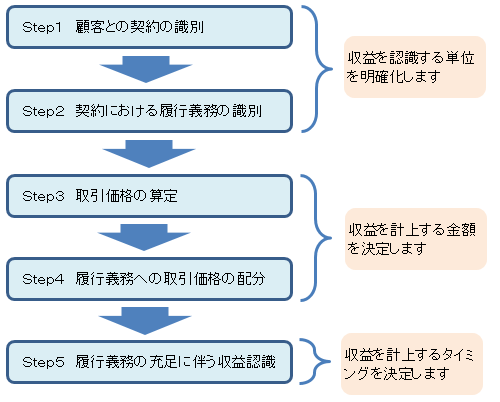

③売上高の認識基準

収益認識に関する会計基準では、収益認識のステップとして5つのステップを挙げています。

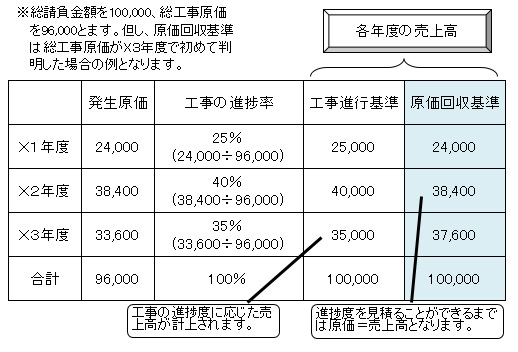

<工事進行基準と原価回収基準のイメージ>

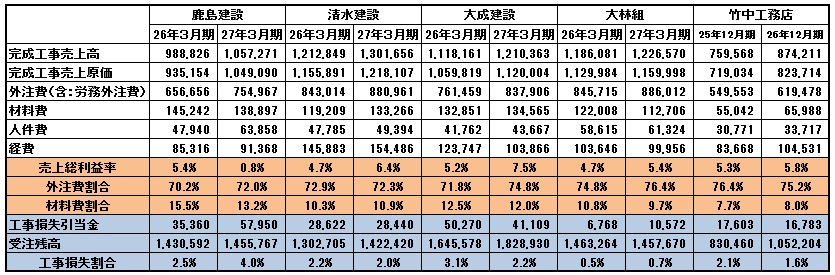

<大手ゼネコン5社の工事内容の分析(単位:百万円)>