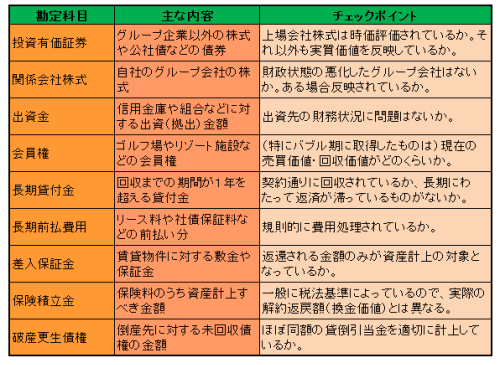

4-4.投資その他の資産等

投資その他の資産は、大半は貨幣性資産ですが、差入保証金やゴルフ会員権のように通常、長期間保有することとなりますので、取得価額と時価が大幅に乖離している可能性があります。

また、繰延資産には換金性が無く、多額に計上されている場合は注意が必要です。

①投資その他の資産の意義

投資その他の資産とは、流動資産及び繰延資産に属さない資産

(決算日後1年を超えて保有する資産など)のうち、有形固定資産

及び無形固定資産以外のものをいいます。

②評価にあたっての留意点

投資その他の資産は、貸借対照表に取得価額で計上されている

ことが一般的です。

投資その他の資産は、一般的には金銭債権や有価証券及びその

類似資産が多いため、将来現金化されることが期待されます。

しかし、これらの資産は回収するまでに長期間を要しますので、

計上額の全額を現金で回収できるかが問題となります。

財務諸表を見るだけではこれらの情報の把握は難しく、注記

事項や明細を把握し、個別に評価を行うこととなります。し

かしながら、一般的には、その回収可能性(又は換金価値)を

公表財務諸表から判断することは困難であるとされています。

③賃貸等不動産の時価

A)意義

上場会社では、賃貸等に供している投資不動産については、その時価情報を注記開示することとなっています。

これは時価が判る資産・負債については、可能な限り時価情報を開示する流れのためです。ただし、賃貸等不動産の時価の総資産に占める割合が重要ではない場合は、開示を省略することが出来ます。この注記は、減損会計と異なり、『時価』が判ることが特徴となっています。

B)賃貸等不動産の内容

賃貸等不動産には、次の不動産が含まれます

イ 貸借対照表において投資不動産(投資の目的で所有する土地、建物その他の不動産)として区分されている不動産

ロ 将来の使用が見込まれていない遊休不動産

ハ 上記以外で賃貸されている不動産

C)開示の例

このように会社を分析する際には、財務諸表本体のみならず、種々の注記情報の中にも重要な情報があることに留意が必要です。

なお、重要性が乏しいと判断された場合は開示する必要はありません。

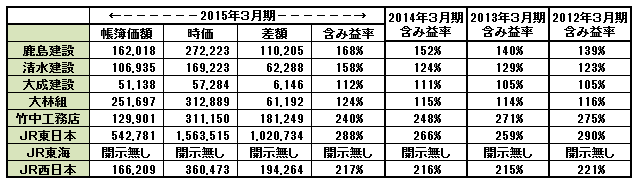

(賃貸等不動産の注記(平成27年3月期)単位:百万円)

④繰延資産の意義

『既に対価の支払いが完了し又は支払義務が確定し、これに対応する役務の提供を受けたにも関わらず、その効果が将来に渡って発現すると期待されるもの』と定義されており、これらの項目には換金性がありません。

原則的な会計処理は『支出時費用処理』とされており、新たに繰延資産として計上されることはあまりないと思われますが、過去からの会計方針の継続の観点から社債発行費などは繰延資産として計上していることも多くあります。

また、繰延資産の貸借対照表計上額が多額の場合、本来費用処理すべきものが資産として計上されていることを意味しますので、注意が必要です。