5-1.仕入債務

仕入債務は短期間に現金で支払わなければなりません。これを弁済できない場合、会社は倒産することとなりますので、経営管理上は非常に重要な科目です。

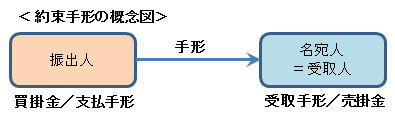

①仕入債務の意義

支払手形と買掛金を総称して仕入債務といいます。

買掛金とは商品を購入したり、サービスの提供を受けた場合に、その時点ではなく一定期間後にまとめて

支払う約束を行った場合に発生する債務、すなわち、信用取引による仕入を行った場合の後日支払う代金の

ことをいいます。

一方、会社が支払手段として手形を振出した場合、支払手形として処理します。

支払手形には支払期日があって、期日に必ず決済されます。

手形が決済されないことを手形の不渡りといい、不渡りを2回出してしまうと

銀行取引停止処分を受けます。銀行取引停止処分を受けるとすべての銀行取引が

停止となり、決済手段を失うこととなりますので、実質的に会社が倒産する結果

となります。

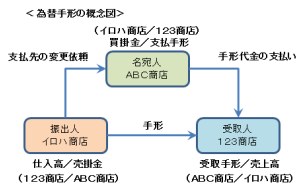

なお、為替手形は実務上あまり利用されておらず、一般的には約束手形が利用されています。

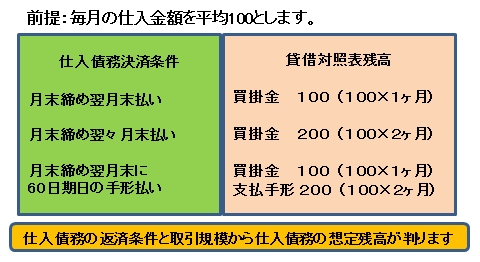

②仕入債務残高

このように仕入債務はいずれも決済期日が決まっていますので、会社の取引規模及び決済条件から

仕入債務残高を合理的に算出できます。

この取引規模と決済条件から考えて異常な残高がある場合、支払いを待ってもらっているなど資金

繰りが厳しい場合や仕入を会計処理していない(=費用を計上していない)可能性があります。

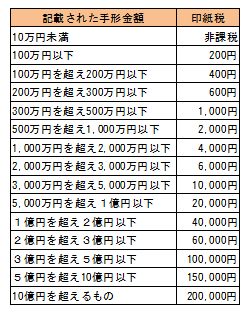

③支払手形と印紙税

支払手形(約束手形及び為替手形)を振り出す際には、金額に応じて印紙税が課されます(収入印紙を

貼付・割印する必要があります)。

紙の支払手形については、紛失・盗難等のリスクもあり、印紙税が課されますので、最近は、電子手形

(電子記録債権)の利用が増えてきています。電子手形は、紛失リスクが軽減でき、文書ではありません

ので印紙税も課されず、必要な分だけ分割譲渡・分割割引ができるなどの利点もあります。

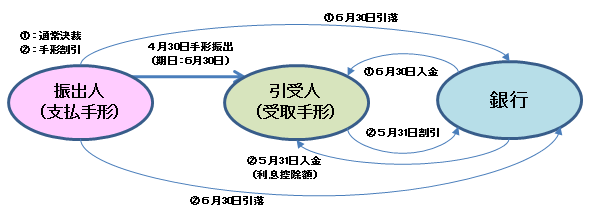

④手形の割引

手形は信用力の証でもありますので、期日における決済のほか、期日前に割引することもできます。

すなわち、経済行為としては、手形を担保に金融機関から借入する形となります。