3-2.売上債権・貸倒引当金

現金預金と売上債権は、資金性が高いため当座資産と呼ばれます。ただし、売上債権は回収期日に現金化されるまでは支払手段となりませんので注意が必要です。

①売上債権の意義

売掛金及び受取手形を売上債権と総称します。

売掛金とは、販売過程(売上高の計上過程)で生じた得意先に対する債権をいい、具体的には販売の対価の未収金額を表します。受取手形とは、売掛金の回収のために、手形を受け取った場合に発生する債権を表します。

これらはいずれも売上認識時点と現金回収時点(手形満期時点)のタイムラグにより生じることとなります。

例1:4月30日売上計上、5月31日入金

4月30日 (借) 売掛金 1,000 (貸) 売上高 1,000

5月31日 (借) 現金預金 1,000 (貸) 売掛金 1,000

例2:4月30日売上計上、5月31日手形で回収、7月31日手形満期

4月30日 (借) 売掛金 1,000 (貸) 売上高 1,000

5月31日 (借) 受取手形 1,000 (貸) 売掛金 1,000

7月31日 (借) 現金預金 1,000 (貸) 受取手形 1,000

②分析上の留意点

a)資金繰りの観点

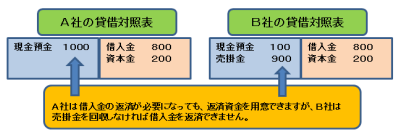

売掛金も受取手形も期日になれば現金化されるため流動性は高いですが、現金預金ではない

ことに注意が必要です。

すなわち、現金として回収できるのは、あくまで得意先に支払能力がある場合に限られ、

また、約定期日までは現金で回収することができません(例外的に得意先の信用力により

流動化などが可能です)。

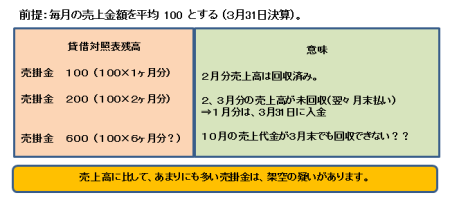

b)架空売上の観点

売上債権の著しい滞留は粉飾の疑いもあります。

そのため、損益計算書に計上されている売上高の数値と比較して、

その計上額の異常性を把握することも重要です。

この場合、業界慣行等との比較のほか、経年比較を行うことも有効な方法となります。

右の図で売掛金が600ある場合とは、10月に販売した代金が、3月になっても

また回収されていないことを意味します。そのように回収期間の長い業界は非常に

限定されているのではないでしょうか。

③貸倒引当金の意義

売上債権は発生額ではなく回収可能額で資産計上されます。

売上債権の回収可能性は前述の通り、あくまで得意先の支払能力に依存することとなります。

そのため、これら債権の回収不能額を見積もり、事前に損失処理しておくことが保守主義の原則に適合する会計処理となります。

例:得意先に対して、X1.4.30に回収期日を迎える債権1,000円があるが、600円しか回収できない見込み。なお、毎年の売上高は1,000、売上原価は750とする。

(X1.3.31時点の会計処理(X1.3.31期に帰属))

売上計上時 (借) 売掛金 1,000 (貸) 売上高 1,000

引当金計上 (借) 貸倒引当金繰入額 400 (貸) 貸倒引当金 400

例:上記で600円回収できた。

(X1.4.30時点の会計処理(X2.3.31期に帰属))

(借) 現金預金 600 (貸) 売掛金 1,000

貸倒引当金 400

④債権の分類

a)一般債権

経営状態に重大な問題が生じていない債務者に対する債権をいいます。

具体的には、貸倒懸念債権及び破産更生債権等以外の債権については一般債権として区分されます。

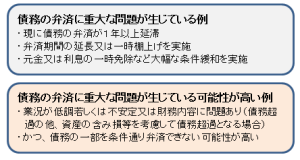

b) 貸倒懸念債権

経営破綻の状態には至っていないが、債務の弁済に重大な問題が生じているか又は生じる可能性の高い

債務者に対する債権をいいます。

c)破産更生債権等

経営破綻又は実質的に経営破綻に陥っている債務者に対する債権をいいます。

具体的には、破産、清算、会社更生、民事再生、手形交換所における取引停止処分等の事由が生じている

ほか、深刻な経営難の状態にあり再建の見通しが立たない状態をいいます。

⑤会計処理

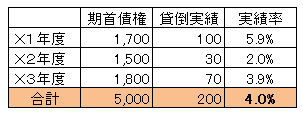

a)一般債権

債権全体又は同種・同類の債権ごとに、債権の状況に応じて求めた過去の貸倒実績率等、合理的な基準により

貸倒見積高を算定します。

なお、同種とは、売掛金・貸付金・未収入金等の勘定科目別をいい、同類とは同種よりも大きな区分(営業

債権と営業外債権の区分、短期と長期の区分など)をいいます。過去の貸倒実績率とは、信用リスクによる

ランク付け(内部格付け)を行っている場合は、当該ランクごとに区分した実積率をいいます。

b)貸倒懸念債権

債権の状況に応じて、次のいずれかの方法により貸倒見積高を算定します。

イ 財務内容評価法

債権額から担保の処分見込額及び保証による回収見込額を減額し、その残額について債務者の財政状態及び経営成績を考慮して

貸倒見積高を算定する方法

ロ キャッシュ・フロー見積法

債権の元本の回収及び利息の受取りに係るキャッシュ・フローを合理的に見積ることができる債権については、債権の元本及び利息について元本の回収及び利息

の受取りが見込まれるときから当期末までの期間にわたり当初の約定利子率で割り引いた金額の総額と債権の帳簿価額との差額を貸倒見積高とする方法

例:当初、利子2%で10,000を3年後を期日として貸付けていたが、経営が厳しくなったことから、利息は取らず、毎年1,000ずつの弁済とした。

(借) 貸倒引当金繰入額 1,017 (貸) 貸倒引当金 1,017

c)破産更生債権等(右図)

債権額から担保の処分見込額及び保証による回収見込額を減額し、その残額を貸倒見積高とします。

なお、清算配当が見込まれる金額も減額することが出来ます。