Ⅴ その他の分析

(1)株式関係指標

株式投資の判断に当たって投資家がよく用いる指標で、世の中の経営分析手法の中で最も有名な指標と言えるかもしれません。

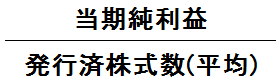

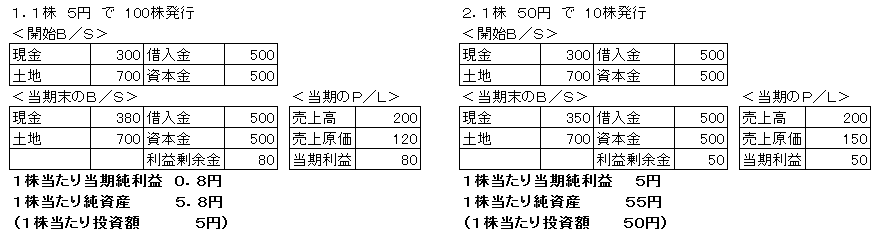

①1株当たり当期純利益

・配当の決定要素となり最も注目される指標の一つです

・発行済株式数から自己株式は除かれます

・発行済株式数は、会社により異なりますので、絶対値での単純な比較はできません

※発行済株式数の平均は、実務上は月末平均を用いることが多いです。

②1株当たり純資産

・純資産には、新株予約権及び少数株主持分は含まれません。

これらは親会社株主に帰属する金額ではないためです。

・発行済株式数から自己株式は除かれます

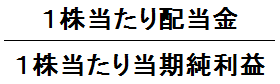

③配当性向

・一般に投資家がよく利用します

・当期純利益の内容に注意が必要です

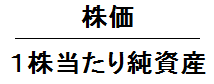

④株価純資産倍率(PBR:Price Book-value Ratio)

・理論的には、将来性があれば1以上となり、なければ1未満となります

・現状は、多くの企業の株価が1未満となっています

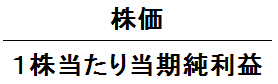

⑤株価収益率(PER:Price Earnings Ratio)

・株主の側から見れば、「利益が全て配当に回された場合に何年で元本を回収できるか」を意味します

・利益が僅少な場合は異常値となります

・業界平均と比較して利用されることが多いです

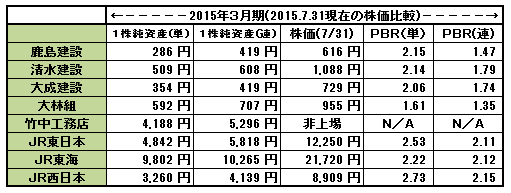

<株価関係指標の実例>

PBRが1未満ということは、資産及び負債が換金価値及び支払義務を表していると仮定すると、将来的に純資産が今よりも減少する(=将来性が無い)と判断していることとなります。

なお、平成25年1月11日現在において、3328社中755社がPBR:0.50以下であり、2180社がPBR:1.00未満となっており、日本の株式市場は、世界的にも株価が割安な市場となっていましたが、平成27年7月31日現在においては、3628社中362社がPBR:0.50以下、1567社がPBR:1.00未満となっており、若干の回復が見られています。

(2)付加価値分析

資本、労働、設備、租税などと付加価値の割合により分析を行う方法です。