8-4.キャッシュ・フローの重要性と構造

利益が計上されていても安心はできません。損益計算書で見えない部分がキャッシュ・フロー計算書で見えてきます。また、キャッシュ・フローは、バランスが大事です。3種類のキャッシュ・フローにより会社の状態が顕著にわかります。

①キャッシュ・フロー計算書が必要な理由

キャッシュ・フロー計算書(CF計算書)は、開示制度の充実、国際的な潮流の観点などを

背景に、平成12年3月期決算から新しく採用された決算書です。

先述の通り、損益計算書は会社の会計方針によって利益が左右されます。一方、CF計算書は、

実際に存在する資金をベースに考えますので、会社による恣意的な操作の余地が少ないこと、黒字

倒産の例のように資金の有無が会社経営にとって非常に重要であることから採用された決算書です。

②キャッシュ・フロー計算書の役割

その役割は一言でいいますと「1年間の会社の資金の動き(出入り)をまとめたもの」です。

資金というのは、「現金及び現金同等物」と言われるもので、現金のほか当座預金や短期(3ヶ

月以内)の定期預金など容易、かつ、確実に現金化できるものがCF計算書の資金の対象となり

ます。

③どうしてお金の出入りが大事なのでしょうか

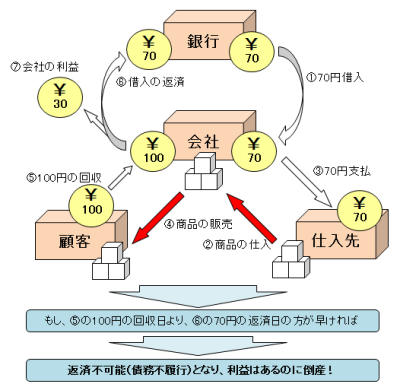

銀行から70円のお金を借りて、70円の商品を購入し、その商品を消費者に対して100円で

掛け売り(代金後払い)した場合、損益計算書上は、売上高100円、売上原価70円で差引30円

の利益が出ていることになります。

しかし、仮に売掛金である100円を消費者から回収する日よりも銀行に70円を返す日の方が

早い場合はどうなるのでしょうか。会社は返済資金がない状態ですので、債務不履行となり、

利益が出ているにもかかわらず倒産してしまいます(いわゆる黒字倒産です)。

このように会社にとって資金は非常に重要なものですので、キャッシュ・フロー計算書は

財務分析の世界でも重要視されているのです。

④キャッシュ・フローには3つの種類があります

キャッシュ・フロー計算書には、営業活動に係るCF、投資活動に係るCF、

財務活動に係るCFの3種類があります。

A)営業活動に係るCF

商品の販売による収入や製品を製造・販売するための支出など、営業利益の計算の対象

となるCFのほか、投資活動CF及び財務活動CFに属する取引以外の取引によるお金の

流れが記載されます。

B)投資活動に係るCF

企業規模拡大のための設備投資による支出など、将来の利益及び資金の稼得を目的とした

活動(投資活動)によるお金の流れが記載されます。

C)財務活動に係るCF

企業活動を維持・拡大するための資金調達(返済)や株主への配当金の支払いなどによる

お金の流れが記載されます。

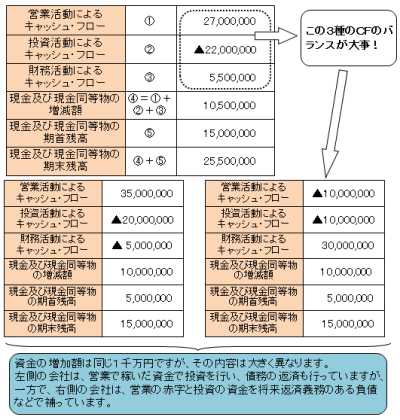

⑤CFを3種類に分ける理由

1年間に増えた資金の額が同じであれば、会社の状況は同じかというとそうではありません。

例えば、営業活動によって100円を得た場合と財務活動(例:借入金)によって100円を得た

場合と投資活動(例:固定資産の売却)によって100円を得た場合ではその意味が大きく違うこ

とがわかると思います。

営業活動によって得た100円は会社のものです。しかし、財務活動によって得た100円は将来

返済する必要があります。また、投資活動によって得た100円は会社の固定資産を犠牲にしてのものです。

このように3種類のCFの表す内容はそれぞれ異なるものです。

この3種類のCFの動きの内容と1年間のトータルで最終的にいくら資金が増減したのかを詳細に示す役割を担っている決算書、それがキャッシュ・フロー計算書なのです。