固定資産台帳の整備

1.既存の台帳との関係

各地方公共団体においては、公有財産台帳や個別法に基づく道路台帳等の各種台帳を備えることとなっていますが、公有財産台帳や各種法定台帳は、主として財産の運用管理、現況把握を目的として備えることとされているもので、資産価値に係る情報の把握が前提とされていません。また、すべての資産を網羅しているわけではありません。

一方で固定資産は、地方公共団体の財産の極めて大きな割合を占めますので、地方公共団体の財政状況を正しく把握するためには、正確な固定資産に係る情報が不可欠となります。各地方公共団体の資産の状況を正しく把握し、他の団体との比較可能性を確保するため、各地方公共団体の財政状況を表す財務書類の作成に必要な情報を備えた補助簿として固定資産台帳を整備することが必要となるのです。

2.固定資産台帳の整備

固定資産台帳の記載項目については、原則として記載が求められる「①基本項目」及び固定資産台帳を公共施設マネジメント等に活用するため、各地方公共団体の判断により追加項目があります。やはりアセットマネジメントへの活用を視野に整備することが望まれるところです。

また、固定資産台帳は、すべての固定資産を1単位ごとに記載する台帳であり、原則として、すべての保有固定資産について評価・整備するとともに、以後継続的に、購入、無償取得、除売却、科目の振替、減価償却等を含む増減につき記録しますので現物との照合が可能な単位であることや取替や更新を行う単位であることが考慮すべき要素となります。

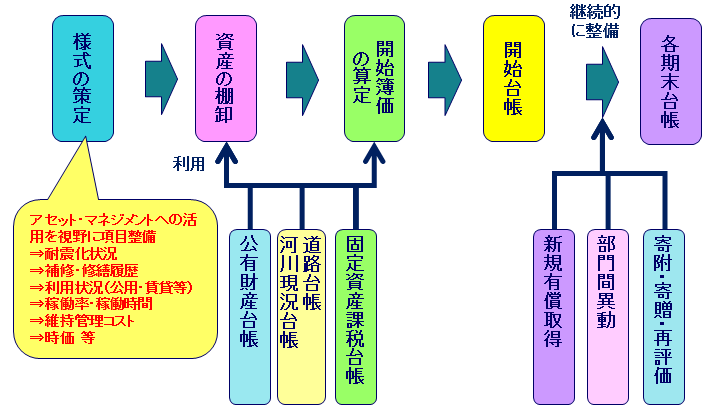

固定資産台帳の整備手順の実務については、基本的には、庁内の体制整備を行ったのち、①計画・準備、②様式の作成、③資産の棚卸、④データ作成、⑤データ統合、⑥開始時簿価の算定、⑦固定資産台帳の作成といった手順になるものと想定されます。また、固定資産台帳の整備後の管理手順の実務については、資産の取得・異動があった場合、①資産の棚卸(現物確認)、②登録データの作成、③公有財産台帳登録、④執行データとの照合、寄附・寄贈の調査等、⑤固定資産台帳登録(固定資産台帳にデータ取り込み等)、⑥固定資産台帳に反映、といった手順になるものと想定されます。

3.固定資産会計

①定義

インフラ資産:システム又はネットワークの一部、特殊で代替的利用ができない、移動不可、処分に制約などの特徴を持つ。

例:道路ネットワーク、下水処理システム、河川、港湾、公園、水道等

事業用資産:インフラ資産及び物品以外のものと定義され、実は事業用資産と言いながらバスケットクローズになっています。

物品:地方自治法第239条第1項に規定するもの(動産のうち現金、基金、公有財産等を除いたもの)で取得価額が50万円以上のもの

※地方自治体で基準を設けている場合はそれに従うことも可能。

②取得時の会計処理

原則 : 直接的な対価のほか付随費用を含む(消費税も含める)

修繕 : 資産性の有無は、資産価値を高め又は耐久性を増すかどうかで判断する。

適正な対価を支払わない取得 : 再調達価額(無償移管の道路・河川・水路の敷地は備忘価額1円)

③減価償却の方法

償却方法:定額法(インフラ資産は総合償却も可能)

耐用年数 : 一覧表有り(耐用年数省令に準拠)

耐用年数の特例 : 特別な事情により耐用年数の短縮可能、別途規定するものは延長可能

表示 : 間接控除方式(表示又は注記)

残存価額 : 1円(備忘価額)

期中取得 : 当月又は翌月から月割りすることを妨げない。

4.既に保有する固定資産の価額の決定など

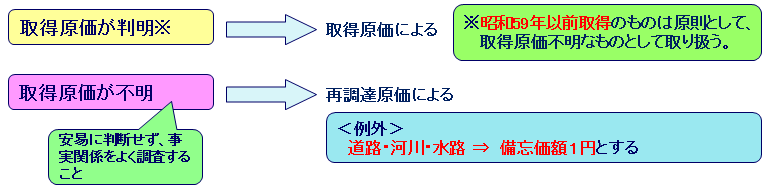

①取得原価

基本的に取得原価は可能な限り調査を行いますが、どうしても判らないものは再調達原価によります。また、物価水準をそろえるためと思われますが、昭和59年以前に取得したものは逆に取得原価が判らないものとして取り扱われます。

②耐用年数の考え方

③開始簿価

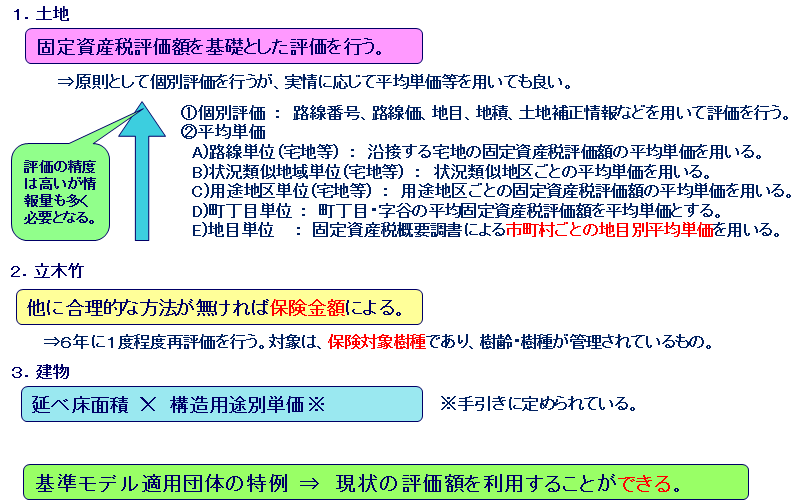

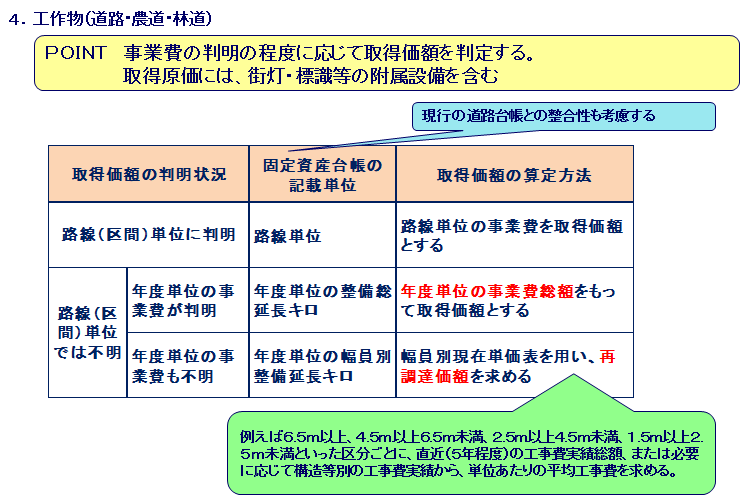

5.再調達価額の測定方法

資産の種類によって再調達価額の測定方法は異なります。

概要は次の通りです(パワーポイントのセミナー資料をそのまま載せています)。